La confiance affichée par Janet Yellen sur la conjoncture américaine a pris le pas sur l’inconfort dont elle témoignait jusqu’alors à l’égard du bas niveau persistant d’inflation. La perspective d’une nouvelle hausse des taux des Fed funds en décembre constitue l’élément de surprise du FOMC du mois de septembre.

Tag Archives: FED

Inflation, les européens sur le qui-vive. La FED viendra-t-elle calmer le jeu ?

Impatientes de reprendre la voie d’une normalisation de leurs politiques monétaires, les banques centrales vont-elles sauter sur l’occasion de résultats d’inflation un brin mieux orientés en août ? La tentation est palpable. Mark Carney, le Président de la Banque d’Angleterre, se dit dans les starting blocks tandis que de Jens Weidmann, président de la Bundesbank, plaide pour un arrêt du programme d’achats d’actifs de la BCE. La FED viendra-t-elle ajouter de l’huile sur le feu mercredi prochain, comme le suggèrent les anticipations des marchés ou, au contraire, calmer le jeu ? La deuxième option reste, à nos yeux, la plus probable.

L’inflation américaine définitivement absente, la FED ne peut que reculer, la BCE se retrouve en porte-à-faux

À en juger par les données publiées vendredi, Janet Yellen a été bien inspirée de prendre ses distances à l’égard du risque inflationniste et de celui d’une éventuelle surchauffe de l’économie américaine. Non seulement l’inflation a poursuivi son déclin en juin mais les ventes de détail se sont repliées pour le deuxième mois consécutif, n’affichant sur l’ensemble du deuxième trimestre qu’une progression de 0,3 %. De quoi, pour la FED, repenser sa stratégie de relèvement de ses taux directeurs mais aussi potentiellement de réduction de son bilan… Assurément, la tâche de la BCE ne sera pas facilitée par ce revirement imposé à la politique américaine.

Minutes de la FED – Un FOMC pour rien, ou presque

Difficile de tirer une quelconque indication des minutes du FOMC des 13 et 14 juin publiées ce mercredi, dans lesquelles le descriptif de la conjoncture américaine est tellement éloigné du diagnostic qui se dégage des dernières statistiques qu’il paraît déjà largement obsolète. Quel crédit apporter, en effet, au satisfécit qu’expriment les commentaires sur la croissance résolument plus soutenue du deuxième trimestre, sur « la production industrielle en hausse considérable en avril » ou encore sur la robustesse du marché de l’emploi, lorsque les estimations de la FED d’Atlanta sur le PIB de la période sont passées de 4 % à 2,7 % entre le début et la fin du mois de juin, Lire la suite…

Le rapport sur l’emploi américain sauve la donne pour la FED, mais en façade seulement

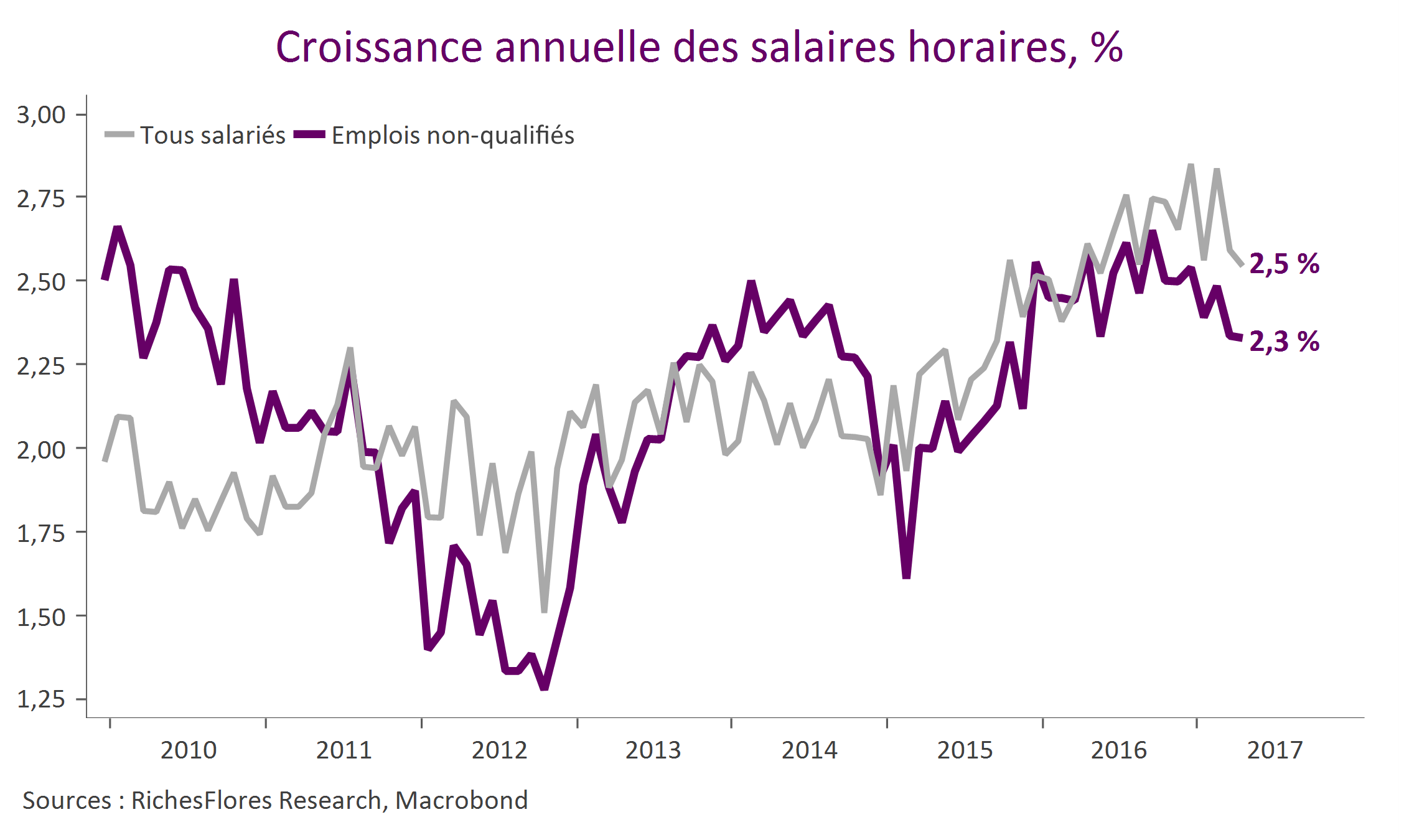

Avec 211 000 créations d’emplois au mois d’avril, la FED est incontestablement confortée dans sa stratégie de resserrement monétaire. Les marchés ne s’y sont pas trompés qui anticipent à 83 % la probabilité d’une nouvelle hausse de ses taux directeurs en juin, au lieu de 72 % hier.

Pour autant, l’analyse du détail de ces chiffres n’est pas forcément à la hauteur du réconfort que leur annonce a pu susciter. Plusieurs spécificités du rapport publié aujourd’hui questionnent, en effet et ne pourront laisser la FED très longtemps insensibles.

Trump égrène ses thèmes de campagne ; la FED reprend la main

Le premier discours de D. Trump devant le Congrès américain est resté fidèle à ceux du candidat à la présidence. Pas de discours à proprement parler mais une succession de promesses sur chacun des sujets favoris du nouveau président, en premier lieu la priorité donnée à la puissance américaine.

“My job is not to represent the world; my job is to represent the States of America”

L’ouverture de ses propos sur les thèmes isolationnistes et protectionnistes a planté le décor de ce qui fit le crédo de l’ensemble de son intervention : priorité aux américains, aux entreprises américaines et à la défense du pays. Lire la suite…

Janet yellen, nettement plus offensive, promet une nouvelle hausse des taux de la FED dès mars

Le communiqué du dernier FOMC de janvier avait surpris par son ton particulièrement réservé sur la situation américaine et avait renforcé les anticipations des marchés sur la faible probabilité d’un nouveau mouvement en mars. Janet Yellen vient de prendre le contre-pied de cette communication incompréhensible (voir à ce sujet « La FED tétanisée par D. Trump ? ») à l’occasion de son intervention bi-annuelle devant le congrès.

La FED tétanisée par D. Trump ?

La question se pose immanquablement à en juger par le communiqué publié aujourd’hui. Comme nous le suspections hier, la FED n’a pas apporté de changement fondamental à sa communication. Ses commentaires sur l’activité sont réservés, tout comme ceux sur l’inflation, et dans l’ensemble, bien éloignés du diagnostic d’une économie en ré accélération que suggèrent les indicateurs récents ; un peu comme si la FED avait arrêté de regarder les statistiques économiques ces derniers temps, en l’occurrence depuis le 8 novembre?