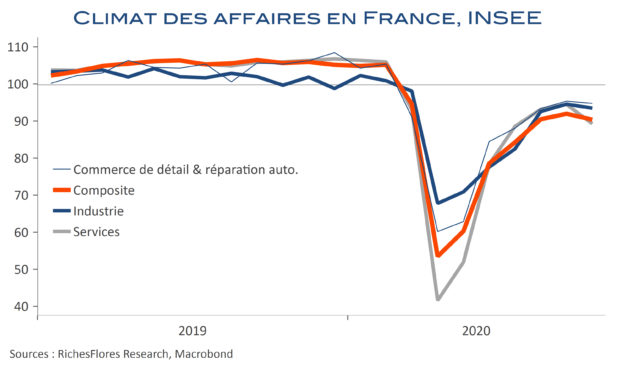

Tandis qu’avec les restrictions sanitaires, les indicateurs PMI dans les services tendent à se replier, jusqu’à menacer de contraction le PIB du premier trimestre en zone euro, le climat des affaires manufacturier tient bon, malgré un petit coup de mou aux Etats-Unis, effacé, dans ce cas, par la résistance du côté des services. En Allemagne, l’indicateur manufacturier de Markit atteint des niveaux proches de ses records passés, ce qui laisse envisager que la production finisse par récupérer ses pertes des douze derniers mois. En France, il gagne plus de trois points à 55, un plus haut depuis février 2018. Manifestement il se passe quelque chose sur le front industriel en Europe. Reste à savoir quoi. Les dernières informations en matière de demande domestique n’étaient pas de meilleur augure, notamment dans l’automobile où les immatriculations se sont de nouveau effondrées en janvier. Le Brexit explique sans doute une partie de ce regain de confiance en Europe tandis que certains secteurs tels l’aéronautique en France renaissent de leurs cendres. Selon Markit, les carnets de commandes à l’exportation se regarnissent tandis que l’industrie semble également profiter d’un regain de « pricing power », à même de doper la confiance. On gardera en tête qu’entre la rapidité de remontée des PMI et la croissance effective, il y a souvent de grands écarts, surtout lorsque les distorsions sont aussi importantes entre les services et l’industrie.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre