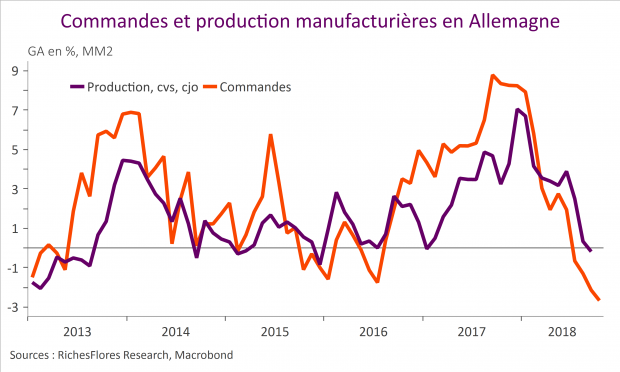

Les commandes adressées à l’industrie allemande ont enregistré une légère progression de 0,3 % en volume en octobre, après une hausse révisée de 0,3 % à 0,1 % le mois précédent. L’ensemble n’est guère enthousiasmant. Avec six mois de baisse depuis le début de l’année, les commandes ressortent en chute de 3 % sur l’année écoulée ce qui augure d’un ralentissement accéléré de l’activité industrielle en tendance annuelle qui pourrait avoir pour corollaire une nouvelle contraction du PIB au dernier trimestre, après une baisse de 0,2 % déjà au troisième trimestre.

Archives par catégories : Sur le vif

Crise en France, quelques éléments de réflexion

Les gouvernements tombés sous le coup de mécontentements liés à la fiscalité ne se comptent plus, même M. Thatcher en avait fait les frais en son temps après avoir instauré une « poll taxe » en 1990. La crise que traverse la France ne peut être minimisée. Elle fragilise grandement le gouvernement et l’économie française et aura, sans aucun doute, des retentissements profonds en Europe.

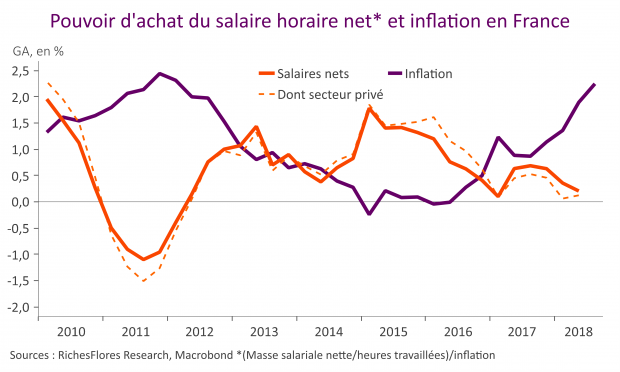

Les raisons du mécontentement sont assez claires ; la faiblesse des gains de pouvoir d’achat depuis plusieurs années rend insupportable la hausse de l’inflation.

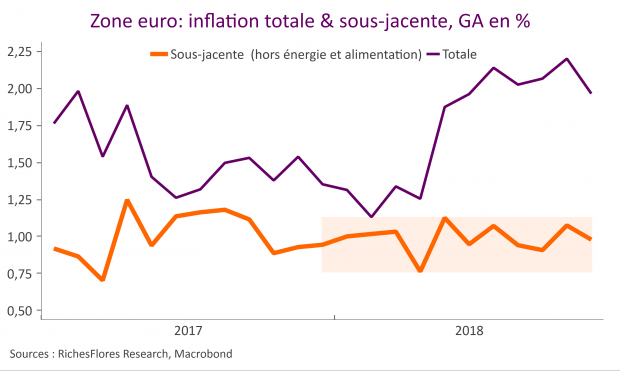

L’inflation sous-jacente reflanche à 1 % en zone euro

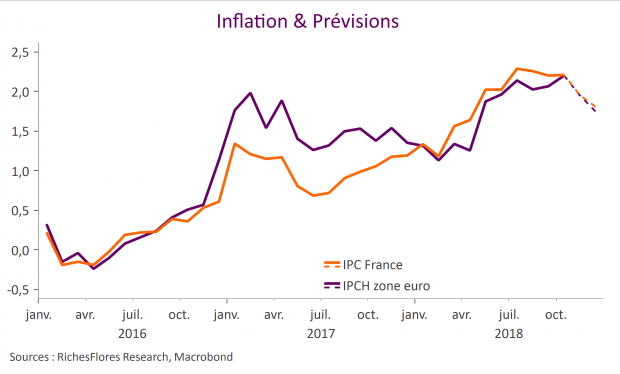

Les estimations préliminaires de l’inflation en zone euro indiquent une baisse mensuelle de 0,2 % et un ralentissement à 2,0 % en glissement annuel, contre 2,2 % le mois précédent. De même, l’inflation sous-jacente retombe à 1 % en novembre, après une accélération temporaire à 1,1 % en octobre, dans le sillage d’un ralentissement de l’inflation des services, de 1,5 % à 1,3 %.

En France, l’inflation IPC rebaisse de trois dixièmes à 1,9 %, contre 2,2 % en octobre, du fait d’une décélération généralisée.

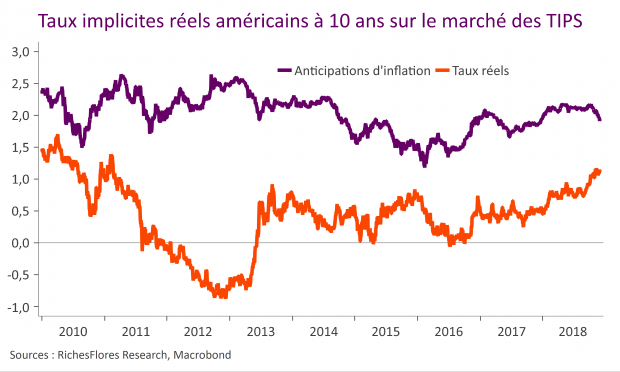

Jérôme Powell tire plus vite que son ombre. Trop tôt ?

Signe que la panique a gagné du terrain ces derniers temps, le président de la FED nous annonce que les taux directeurs sont proches de la neutralité. Voilà qui a bien changé en quelques semaines ; en octobre son appréciation sur cette même neutralité n’était-elle pas que nous en étions bien loin ?

Manifestement, la chute des marchés de ces dernières semaines inquiète le président de la FED qui dit redouter, à juste titre, un emballement à la baisse en cas d’erreur d’appréciation. Le scénario est, en somme, conforme à nos attentes : la dernière hausse des fed funds sera celle de décembre et sera suivie d’une pause ; à ceci près que Jérôme Powell devance l’appel de quelques semaines, ce qui est loin d’être anodin.

Preview Inflation Zone Euro & France : les prix du pétrole donnent le tempo

Les estimations préliminaires de l’inflation en zone euro et en France seront publiées vendredi. Nous prévoyons un ralentissement de l’inflation totale en novembre à 1,9 % en glissement annuel en zone euro (consensus à 2,0 %) et en France, après 2,2 % en octobre, en raison de la baisse brutale des prix de l’énergie depuis le début novembre.

L’inflation sous-jacente devrait se stabiliser de justesse à 1,1 % en zone euro, avec un risque baissier lié aux soldes du Black Friday dont l’ampleur reste difficile à estimer compte-tenu de la montée récente de ce phénomène ces dernières années.

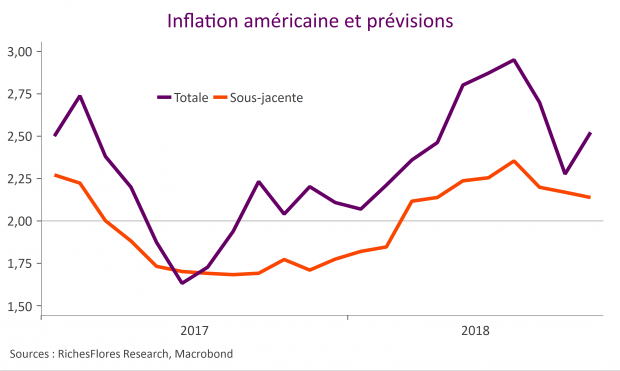

Postview Inflation Etats-Unis : l’inflation sous-jacente statique, aux biens industriels près

En ligne avec nos attentes, l’inflation totale aux Etats-Unis est remontée de 2,3 % en septembre à 2,5 % en glissement annuel en octobre, principalement sous les effets de base énergétiques. L’inflation sous-jacente a légèrement baissé, à 2,1 %, un poil en dessous de nos attentes du fait des arrondis, et semble totalement muette. L’analyse dans le détail indique toutefois quelques signes de tensions sur les biens industriels, à surveiller.

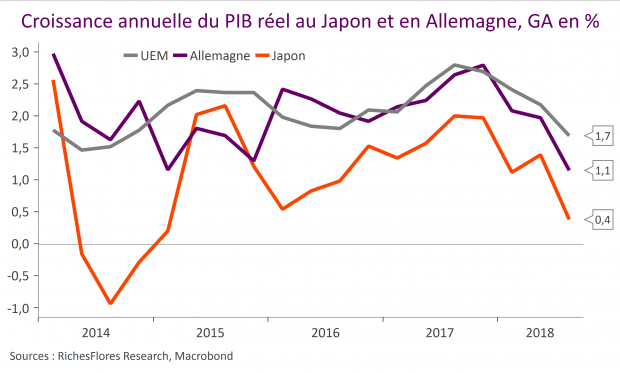

Croissance négative au Japon et en Allemagne au troisième trimestre, inchangée à 0,2 % en zone euro

Repli de la consommation et des exportations nettes ont été à l’origine d’une contraction du PIB réel au Japon comme en Allemagne de respectivement 0,3 % et 0,2 % en Allemagne au troisième trimestre, selon les données provisoires publiées ce matin. Après ces chiffres la croissance annuelle des deux économies retombe fortement ; à 1,1 % seulement en Allemagne, au lieu de 2 % au deuxième trimestre et à 0,4 % au Japon, après 1,4 %. Les comptes provisoires pour la zone euro ont été confirmés à 0,2 % pour la croissance trimestrielle et 1,7 % en glissement annuel, la région résistant légèrement mieux que l’Allemagne à ce stade, en partie du fait de résultats relativement solides en France (0,2 %/2,1 %).

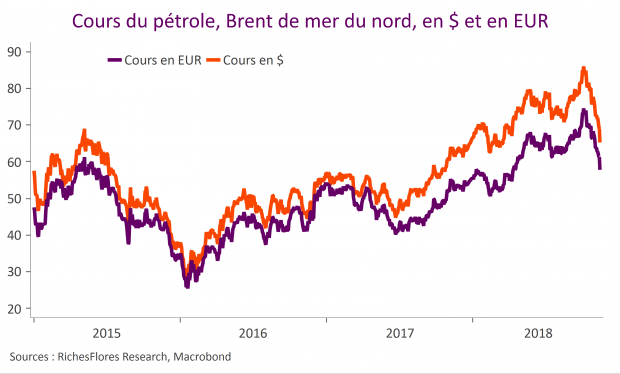

L’écrasement des cours du pétrole, un appel d’air pour les cycliques

Le vent a fini par tourner sur le marché pétrolier et l’on ne peut que s’en réjouir pour la conjoncture mondiale.

Artificiellement soutenue par les erreurs de diagnostics récurrentes sur les perspectives d’offre et de demande, sur fond de crispations géopolitiques et de spéculation acharnée, l’envolée des cours a eu des conséquences très négatives sur la croissance économique mondiale ces derniers trimestres, au point que, supposée être source de reflation, elle s’était, à l’inverse, transformée en un ferment déflationniste dans de nombreux pays, européens notamment.