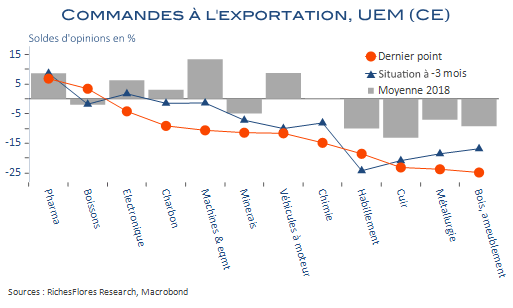

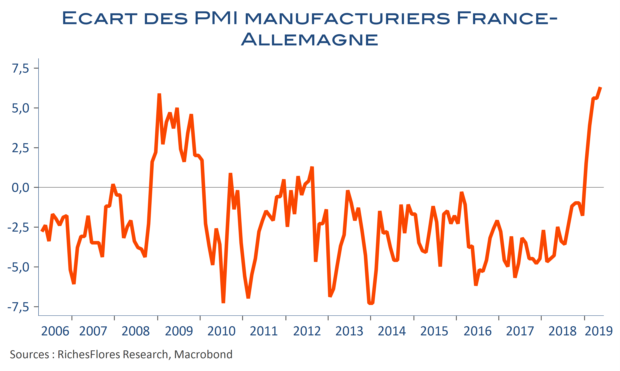

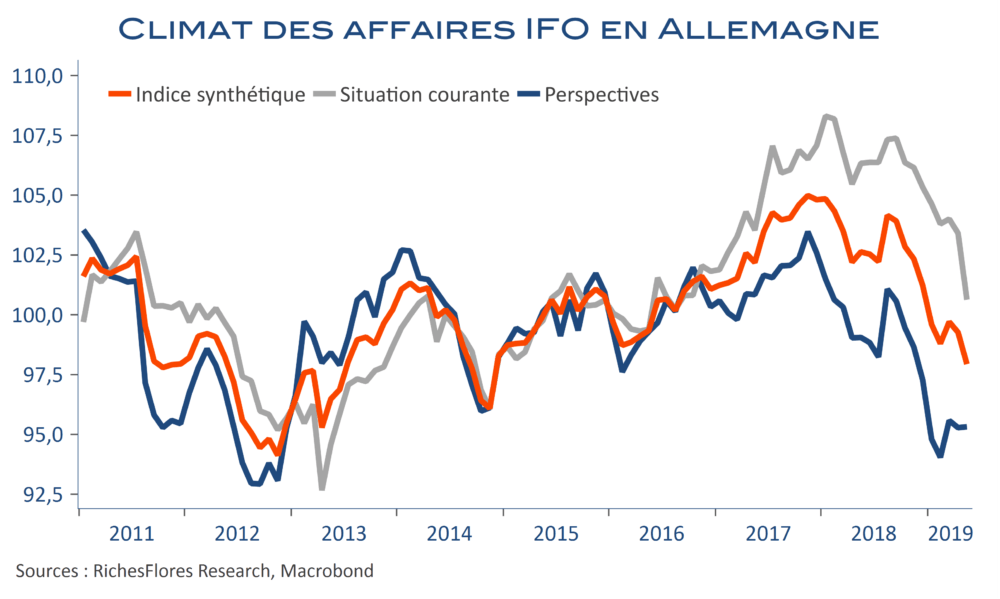

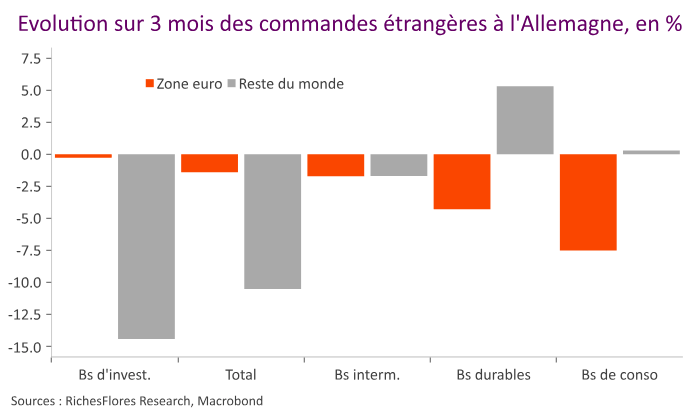

L’indicateur du sentiment économique de la Commission européenne s’est nettement redressé en mai, à 105,1 après 103,9, tiré par un regain de confiance dans l’industrie. Le déstockage explique principalement ce sursaut. L’opinion sur les carnets de commandes poursuit, en revanche sa détérioration, notamment à l’exportation. Peu de raisons de s’enthousiasmer, donc, même en France, où la bonne tenue présumée de la demande domestique ressort mal de l’analyse détaillée des données, quand la situation allemande se détériore davantage.