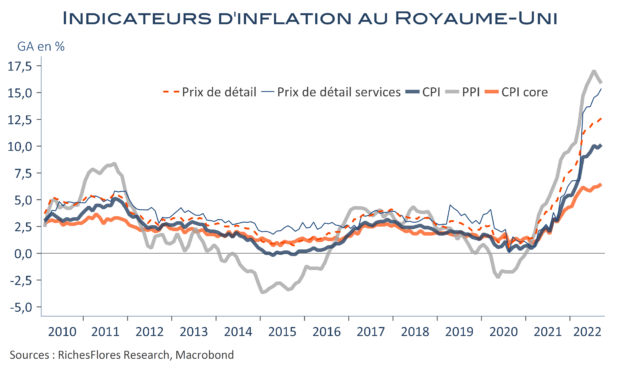

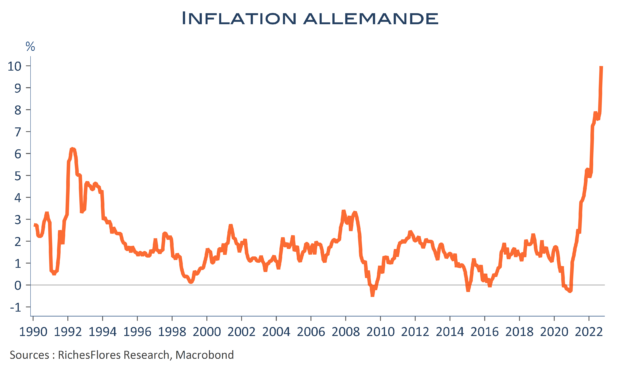

L’évolution des prix à la consommation au Royaume-Uni a regagné 0,3 points en septembre, à 10,1 %, soit un retour au rythme de juillet. La composante sous-jacente accélère toujours, à 6,5 % contre 6,2 % en août et les évolutions mensuelles font état de hausses anormalement fortes. A ce rythme, l’inflation s’établirait durablement autour de 6 %, bien au-dessus des objectifs de politique monétaire, même une fois les effets de base dissipés. Manifestement, le gel des prix énergétiques, confirmé par J.Hunt jusqu’en avril (et non sur 2 ans comme le souhaitait L.Truss) ne suffira donc pas à calmer le jeu. Quant aux prix de détail, ils augmentent de 12,6 % après 12,3 % le mois précédent. La BoE devra donc reprendre son bâton de pèlerin malgré la légère modération de l’inflation des prix à la production à 15,9 %, un demi-point de moins qu’en août. A.Bailey a déjà annoncé la reprise de hausses des taux directeurs à un rythme possiblement plus rapide qu’initialement envisagé. Il ne s’est guère trompé….