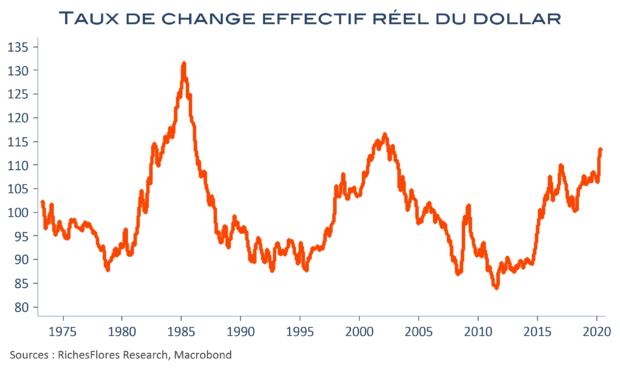

Chutera, chutera pas ? L’inquiétude monte au sujet d’une éventuelle correction à la baisse du dollar américain et cela n’est pas bon signe pour l’évolution des perspectives économiques mondiales. Car, avec le dollar c’est un peu comme avec le bâtiment, « quand il va, tout va » sur les marchés financiers, ce qui explique la tendance à plébisciter un dollar fort, notamment par rapport aux devises du monde développé. Sauf que plus rien ne va plus chez l’Oncle Sam et que la résistance déjà exceptionnelle du billet vert à la détérioration des fondamentaux qui habituellement président à l’évolution du taux de change a du plomb dans l’aile. Mauvaise gestion de la crise sanitaire, dislocation sociale, mise en doute des perspectives structurelles de croissance s’ajoutent à des déficits abyssaux et à une expansion monétaire de moins en moins compatibles avec un taux de change réel à ses plus hauts niveaux depuis près de vingt ans. Alors, c’est parti ? La réponse semble pour l’essentiel dans la capacité de la gouvernance européenne à rassurer sur l’avenir de la monnaie unique. Sans ce préalable, le repli du dollar se limitera sans doute à quelques rares devises peu influentes sur le front économique mondial.