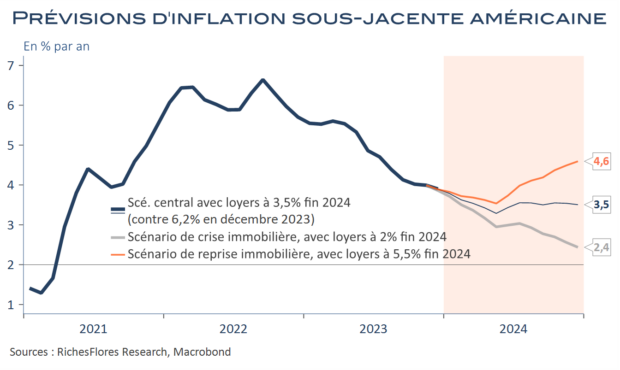

Reprise, agonie, chute : les perspectives du marché immobilier occupent une place de premier rang dans l’élaboration des scénarios économiques et financiers pour l’année 2024. De celles-ci dépendent, pour une très large part, les prévisions de croissance, d’inflation et d’emploi, sans parler des problématiques de richesse et de risques financiers. Le graphique ci-dessous illustre, entre autres, ce que pourraient donner différents scénarios immobiliers en termes d’inflation sous-jacente américaine cette année et, de facto, en matière de perspectives de taux d’intérêt.

La question est loin d’être seulement américaine et concerne la plupart des économies développées, bien qu’avec des caractéristiques spécifiques, parfois très différentes d’un pays à l’autre. Malgré des pénuries d’offre quasi-généralisées, la hausse des loyers est, par exemple, loin d’avoir été aussi élevée qu’aux Etats-Unis dans le reste du monde développé. L’impact du secteur sur l’inflation est donc loin d’être uniforme et le rendement escompté d’un investissement immobilier est également très fluctuant. Par ailleurs, les baisses de prix immobiliers ont parfois été beaucoup plus brutales, avec un impact sur l’activité de la construction plus marqué et des effets richesse potentiellement plus importants.

Au total, envisager les perspectives immobilières à travers le seul spectre de l’évolution des taux d’intérêt, comme l’incite aujourd’hui la perspective d’un apaisement des tensions sur les conditions de financement, paraît assez réducteur. Alors, quels diagnostics dresser ? Les cas de figure sont assez différents d’un pays à l’autre.