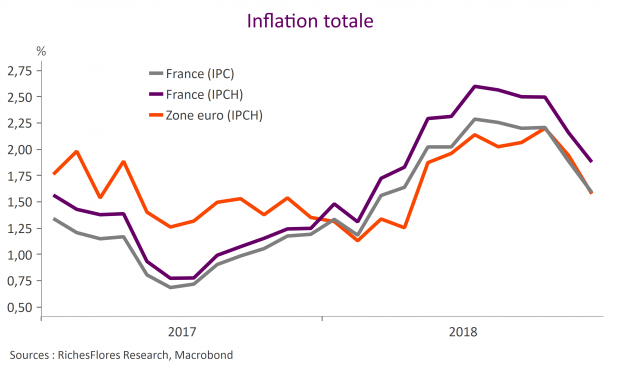

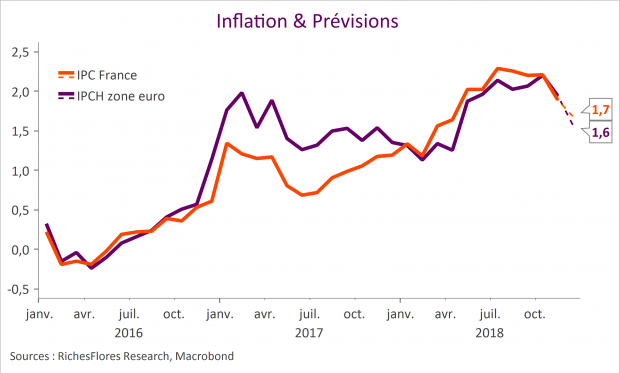

En ligne avec nos prévisions, l’inflation en zone euro s’est stabilisée sur le mois de décembre mais a fortement ralenti a 1,6 % en glissement annuel, après 1,9 % et 2,2 % à son point le plus haut de l’année en octobre. L’inflation sous-jacente, en hausse de 0,5 % sur le mois, est restée stable à 1 % en glissement annuel. En moyenne pour l’ensemble de l’année 2018, l’inflation de l’UEM s’élève ainsi à 1,7 %, en deçà des prévisions de la BCE de 1,8 %.

L’inflation française (IPC) a également décéléré à 1,6 %, au lieu de 1,7 % selon nos prévisions, après 1,9 % en novembre, en raison de l’effet énergie mais vraisemblablement aussi des perturbations liées aux manifestations des gilets jaunes.