Les données des PMI du mois d’avril maintenant presque complètes permettent de livrer une première analyse sur les tendances en place. Plusieurs constats ressortent de ce premier tour d’horizon.

Les données des PMI du mois d’avril maintenant presque complètes permettent de livrer une première analyse sur les tendances en place. Plusieurs constats ressortent de ce premier tour d’horizon.

A 0,7% l’an en avril, l’inflation sous-jacente en zone euro est compatible avec un risque élevé de déflation selon les dires de M. Draghi il y a quelques temps. Difficile, dès lors, d’imaginer que la BCE soit en mesure d’annoncer la fin de ses opérations d’achats d’actifs ou un quelconque « tapering » de son QE au terme de son prochain Comité de politique monétaire, du 14 juin.

Ce n’est une surprise pour personne, la croissance du premier trimestre a décroché. Si l’arrondi sauve l’honneur, avec une première estimation à 0,3 %, c’est de justesse ; une bien maigre consolation toutefois à en juger par les détails de cette première publication qui, malgré le tassement de la demande domestique, n’offre même pas le réconfort d’une contribution positive des échanges extérieurs.

La BCE juge les signes de ralentissement conjoncturel suffisamment sérieux pour ne pas avoir abordé la question de ce qui suivrait le mois de septembre…

Comme souvent, c’est des réponses de Mario Draghi aux questions des journalistes que proviennent les éléments de détails permettant de mieux appréhender le sens des échanges qui ont animé le conseil de politique monétaire. Une réponse plus que toute autre nous semble importante, à ce titre. Lire la suite…

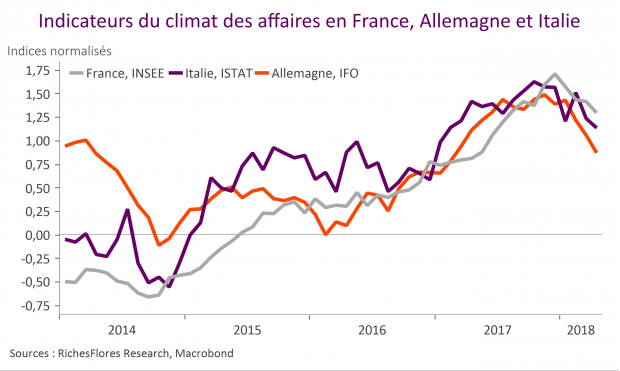

Menaces protectionnistes américaines, hausse de l’euro, déprime des consommateurs, chacun de ces éléments semble avoir sa part de responsabilité dans le regain de déprime des chefs d’entreprises de la zone euro illustré ce matin par les enquêtes françaises, allemandes et italiennes. Une chose est sure néanmoins : le contexte n’a plus grand-chose à voir avec l’optimisme qui prévalait en tout début d’année et il faudrait que les choses se rétablissent sans tarder pour échapper à une révision d’ampleur des perspectives de croissance 2018.

L’affaire était pliée, la banque d’Angleterre relèverait le niveau de ses taux d’intérêt en mai, après une première hausse en novembre. L’inflation à plus de 3 % en fin d’année dernière, la croissance soutenue des salaires et celle du crédit justifiaient ce changement à venir, selon les dires même du président Mark Carney qui annonçait début février plus de hausses plus rapides que prévu de ses taux directeurs. C’était il y a deux mois….

L’indice ZEW du climat des affaires selon les analystes financiers s’est de nouveau contracté en avril sous le coup d’une baisse accentuée de sa composante « perspectives », la plus pertinente en matière prédictive des tendances macro-économiques. A -8,2, contre +5,1, le solde d’opinions ressort à un plus bas depuis novembre 2012, niveau critique qui, s’il venait à être enfoncé davantage signerait une rupture.

Sans surprise compte-tenu de ce que l’on savait déjà des résultats français et allemands, l’activité industrielle s’est de nouveau nettement contractée en février avec un repli de 0,8 % pour l’ensemble de la production hors construction, le troisième consécutif. Les conditions climatiques ayant dopé la production d’énergie, les résultats pour le seul secteur manufacturier sont plus mauvais encore, en baisse de 2 % en février.