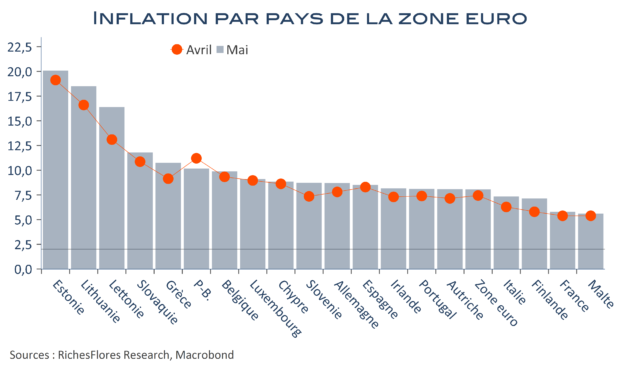

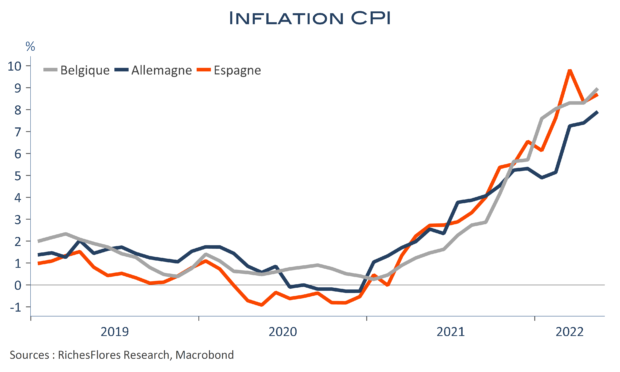

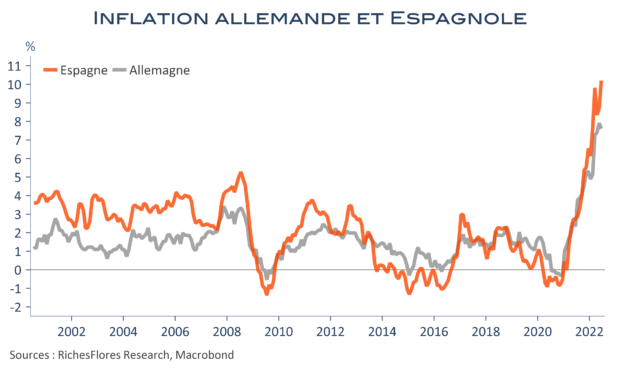

L’inflation espagnole passe le cap symbolique des 10 % en juin, avec une hausse annuelle des prix à la consommation de 10,2 % selon les données non harmonisées, contre 8,7 % en mai. A contrario, l’Allemagne qui bénéficie des réductions de taxes sur l’énergie et des prix ferroviaires a vu son inflation refluer de 7,9 % en mai à 7,6 % en juin, un repli somme toute limité au regard des mesures adoptées. Les rares bonnes nouvelles sur le front de l’inflation en zone euro viennent donc des enquêtes de la Commission, qui tendent à confirmer le repli timoré des anticipations déjà constatées en mai…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre