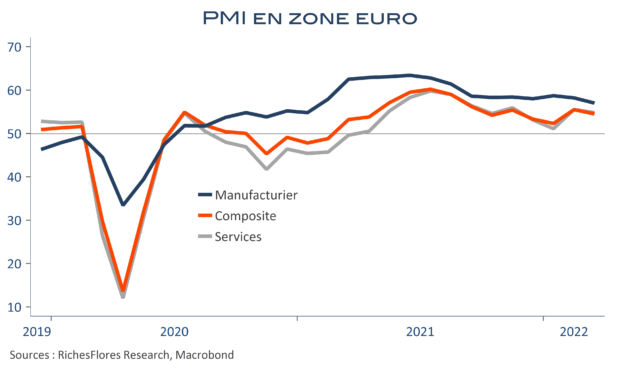

« L’invasion de l’Ukraine par la Russie fait chuter la croissance de la zone euro et entraine une baisse des exportations ainsi qu’un fort repli de la confiance et une hausse record des prix ». Même les analystes de Markit évacuent les résultats de leurs indicateurs. Car, contrairement à cette phrase introductive du rapport sur la zone euro, la confiance mesurée par les PMI ne s’est pas effondrée mais a subi une pichenette d’un point en mars ; autrement dit, il ne s’est rien passé. En France, la situation économique se serait même améliorée et en Allemagne l’impact de la crise ukrainienne serait mineur. Le commentaire de Markit traduit, sans doute, un certain inconfort par rapport à de tels résultats et il y a de quoi. Bref, inutile d’y passer plus de temps. Espérons juste que la BCE qui aime à faire référence à ces indicateurs dans ses commentaires prendra un peu de recul. L’enquête mensuelle de l’INSEE raconte une autre histoire, incontestablement plus convaincante et également plus en phase avec l’indicateur de confiance des ménages de la Commission européenne publié hier, lequel signale une récession imminente…