La BOJ a déçu les marchés en maintenant inchangé le niveau de ses achats mensuels de bons du Trésor (JGB) d’actifs, à 80 Trn de yen ainsi que le niveau de ses taux d’intérêt. Seule décision, la banque centrale nippone annonce un quasi-doublement de son programme d’achats d’ETF?, de 3,3 Trn à 6 Trn mensuels. En d’autres termes rien qui ne puisse dans ce dispositif faire refluer le yen ou même prévenir une nouvelle ascension à venir.

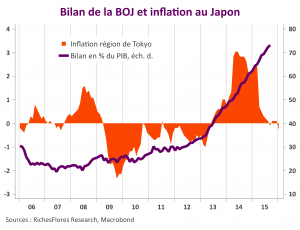

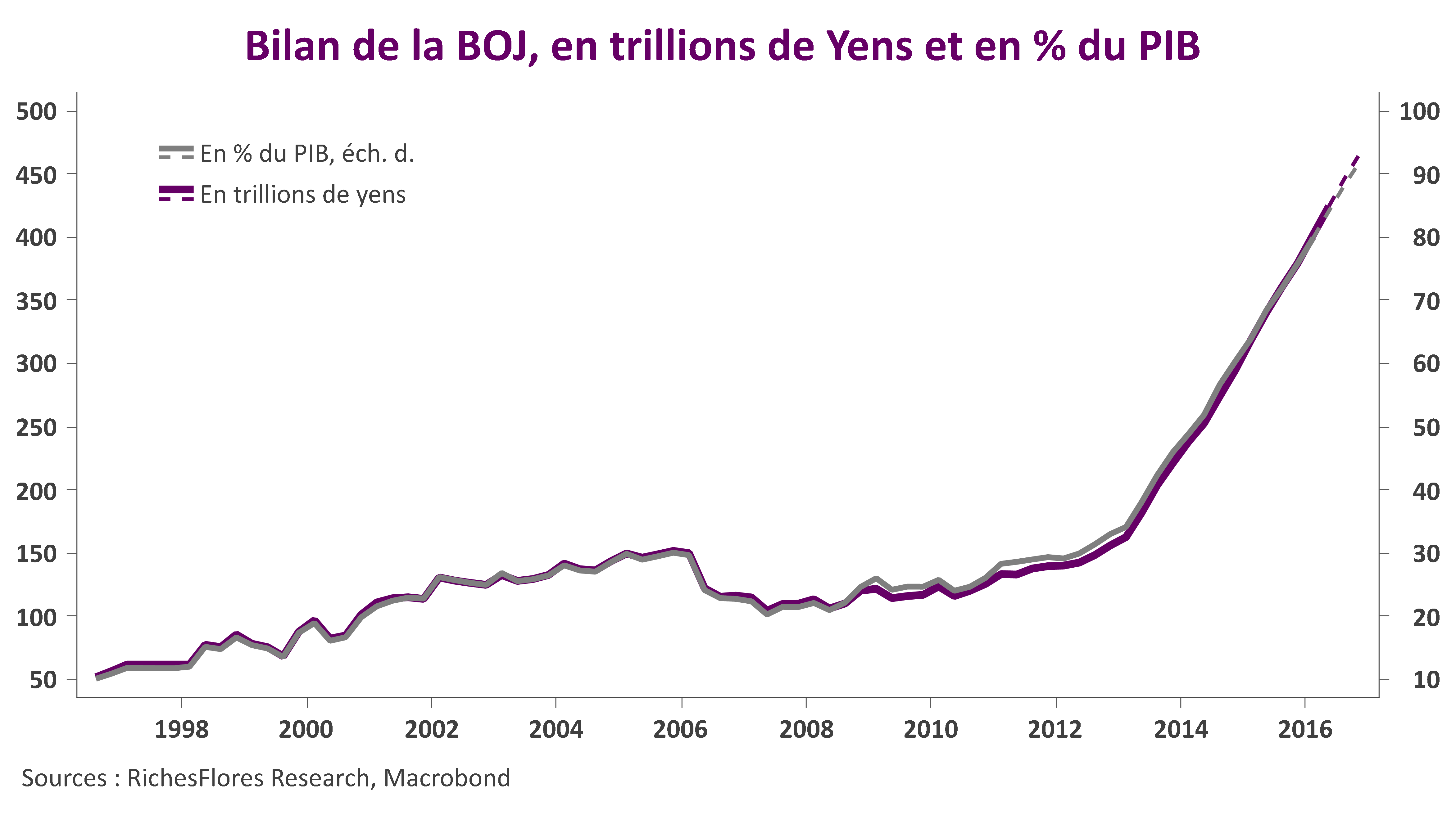

La BoJ pouvait-elle toutefois faire davantage après avoir multiplié son bilan de plus de 2,5 depuis fin 2012, à plus de 83 % du PIB japonais aujourd’hui ? Abaisser davantage le niveau de ses taux de dépôts, porté à -0,1 % en janvier ? S’il est vrai que M. Kuroda avait évoqué la possibilité d’aller jusqu’à -1 % il y a quelques mois, sans doute l’analyse des effets contre-productifs des politiques de taux négatifs ont-elles un certain écho au Japon, quand la BoJ peut également avoir choisi de conserver quelques munitions en cas notamment d’assouplissement de la Banque d’Angleterre et possiblement de la BCE d’ici à l’automne…

Cette déception a potentiellement plusieurs implications sur les marchés locaux et mondiaux :

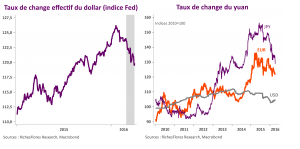

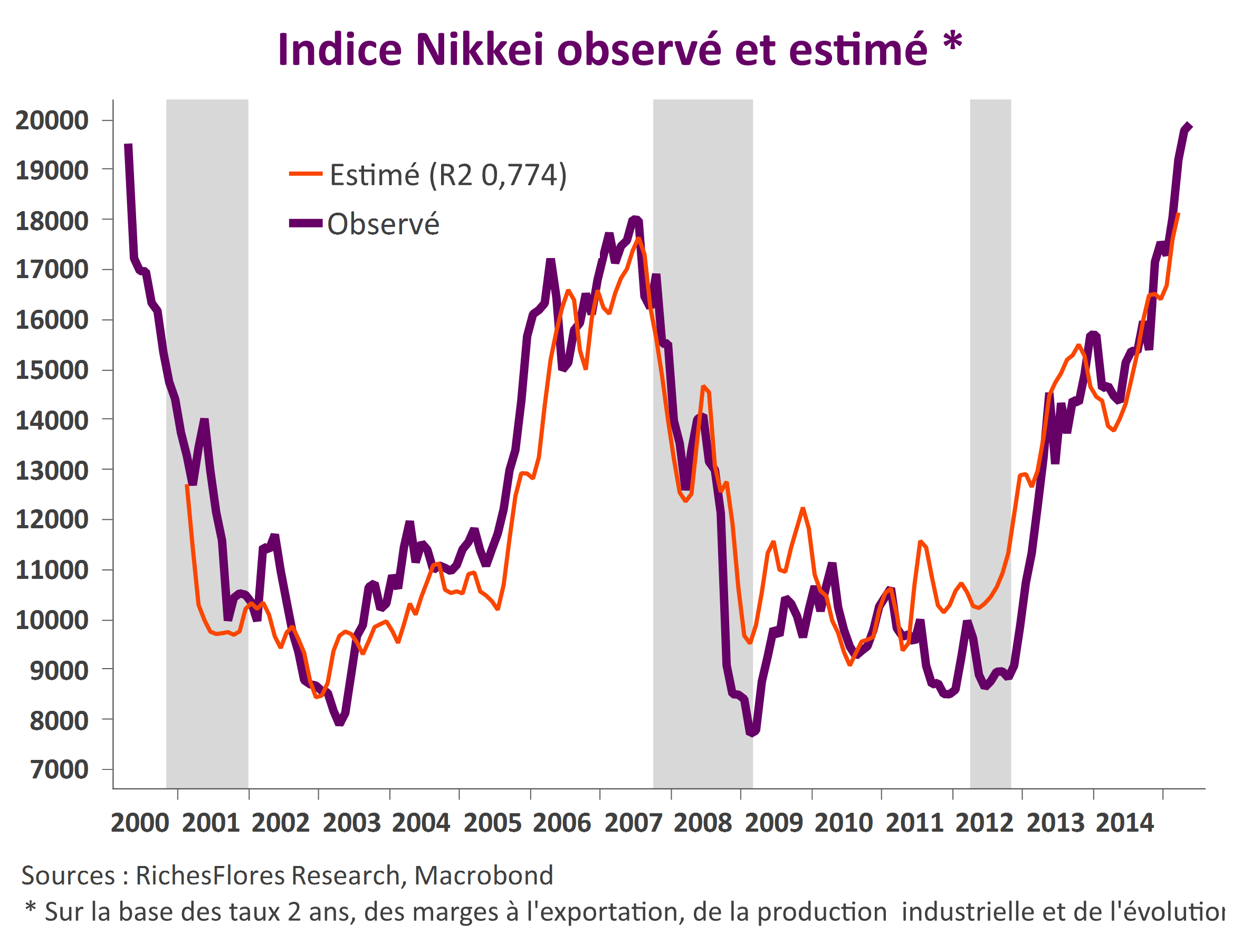

- Elle ouvre la porte à une réappréciation de la devise, ce qui est foncièrement mauvais pour les entreprises locales et le Nikkei, en dépit de la réaction positive ponctuelle liée à l’annonce d’une augmentation du programme d’achat d’ETF. Une validation de la posture accommodante de la FED dans les minutes du dernier FOMC qui seront publiées dans trois semaines pourrait, dès lors, récréer les conditions d’une baisse du dollar sous la barre des 100 JPY/USD.

- Elle provoque une remontée mécanique des taux longs japonais susceptible, au-delà de l’effet de surprise, de constituer un seuil durable.

- Ces effets induits devraient avoir pour conséquence de réduire la pression sur les autres banques centrales, la Banque centrale coréenne, d’une part, la BCE surtout. Cela explique vraisemblablement la remontée des taux longs européens ce matin et peut-être aussi la légère remontée du cours de l’euro face au dollar…

Au total, on aurait tort de considérer que le signal envoyé par la BoJ se cantonne au marché local. C’est bien la limite des politiques de QE que nous renvoie la BoJ aujourd’hui, quand bien même une nouvelle charge ne peut pas totalement être exclue.