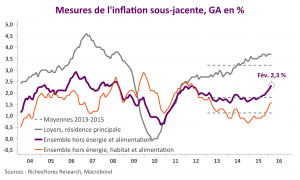

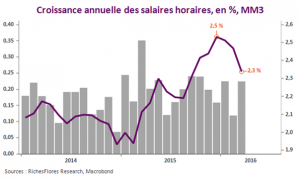

215 000 emplois créés dont 195 000 pour le seul secteur privé, le rapport sur l’emploi du mois de mars n’offre guère de surprise après les chiffres de l’ADP de mercredi (200 000). La hausse des salaires horaires de 0.3 %?, conforte l’idée qu’au taux de chômage présent, le maintien de créations d’emplois sur un rythme de l’ordre de 200 000 à plus de chances de tirer la croissance des salaires à la hausse que l’inverse. Pour autant, l’accélération du mois de mars n’est pas suffisante pour maintenir la croissance annuelle des salaires à ses niveaux récents : à 2,3 % contre 2,6 % et 2,5 % l’an respectivement en décembre et janvier, Janet Yellen a de quoi convaincre qu’elle a le temps. Par ailleurs, fruit d’une poursuite de la remontée du taux de participation, le taux de chômage remonte à 5 %. Enfin, la durée hebdomadaire de du travail ne récupère pas le terrain perdu le mois dernier.

En d’autres termes, Janet Yellen devrait être confortée par ce rapport sur l’emploi dans un contexte où, par ailleurs, la nouvelle baisse des cours du pétrole plaide également en faveur d’un apaisement des anticipations d’inflation.

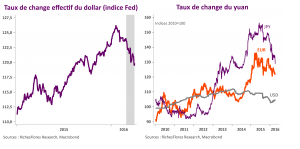

Bonne nouvelle potentielle pour le marché américain – aux effets près de la rechute des cours du brut -, la situation est assurément moins favorable pour les autres marchés développés, le dollar risquant, après ce rapport et les interventions récentes de Mme Yellen, d’être plutôt conforté dans sa tendance récente à la baisse.