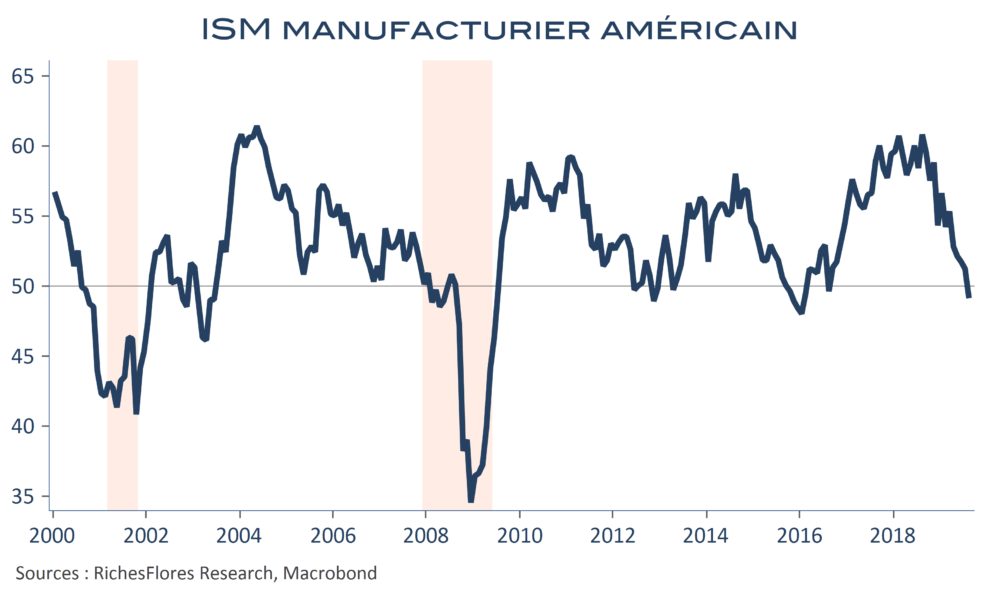

S’il est vrai que le chiffre est tombé bien en-dessous des attentes, c’est que ces dernières étaient une nouvelle fois bien conciliantes. On se demande bien par quel miracle, en effet, la statistique aurait pu éviter une nouvelle correction dans le contexte en présence, simultanément marqué par :

- une récession industrielle mondiale ;

- une hausse du dollar ;

- une faiblesse persistante de la croissance de la demande américaine, que ce soit en provenance des entreprises (investissement) ou des ménages ;

- un degré d’incertitude que les tweets de D. Trump et l’escalade dans la guerre commerciale poussent à son paroxysme….

Non, la politique de D. Trump n’est pas en mesure de protéger l’industrie américaine des dégâts qu’elle occasionne dans le reste du monde ni ses consommateurs, qui ne seront pas mieux armés pour faire face à la remontée des tarifs, avec ou sans repli des taux d’intérêt.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre