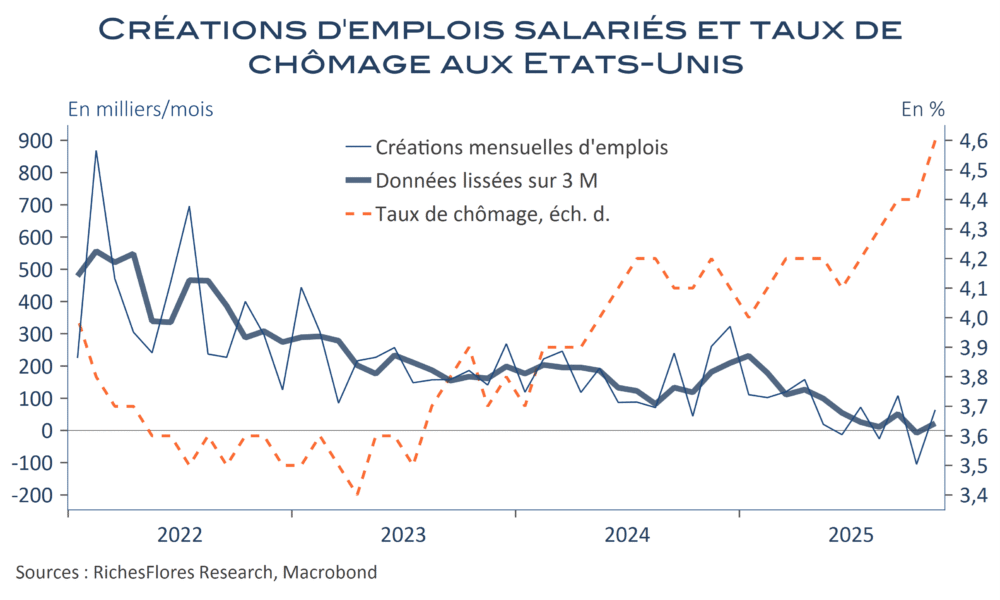

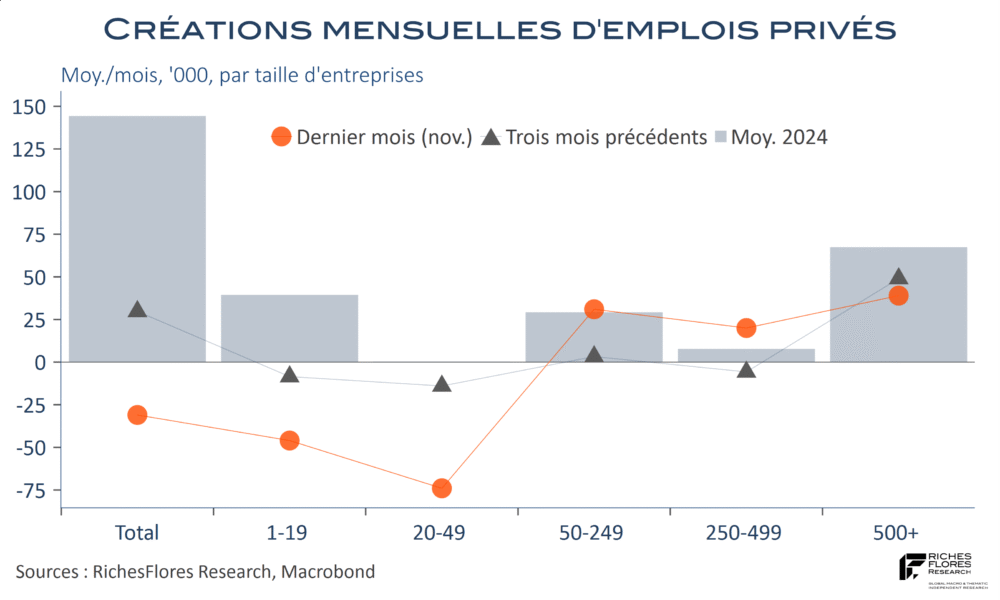

Les créations d’emplois ont plutôt bien résisté aux Etats-Unis ces deux derniers mois. Les destructions du mois d’octobre ont surtout concerné les emplois publics, mais très peu le secteur privé qui aurait successivement créé 52K et 69K postes au cours des deux derniers mois selon les données du BLS, des résultats meilleurs que ceux de l’ADP. Malgré tout, le taux de chômage s’est accru de deux dixièmes entre septembre et novembre et, pour une banque centrale ayant comme engagement de veiller au plein emploi autant qu’à l’inflation, cette nouvelle hausse accroît sensiblement la probabilité d’une nouvelle baisse des taux directeurs, d’autant que les tensions salariales s’apaisent. La croissance annuelle du taux de salaire moyen est tombée de 3,75 % en octobre à 3,5 % en novembre, sa plus faible progression depuis mars 2020, hors période covid. Le quart de point supplémentaire de baisse des taux directeurs prévu par la Fed mercredi dernier va bientôt paraître très limité au regard de ces résultats…