L’économie allemande paie décidément bien lourd ses années de myopie et pourrait avoir bien du mal à trouver les marques d’une situation plus porteuse en 2026. Dans un monde dans lequel les principales perspectives de croissance émanent des secteurs sur lesquels elle est, soit déficiente – technologie et énergie-, soit en perte de vitesse souvent vertigineuse -industrie traditionnelle-, même les programmes ambitieux de relance de la coalition Merz ont du mal à porter leurs fruits.

Après avoir fait illusion depuis l’été, sans doute davantage du fait du biais d’une inflation toujours soutenue, les indices PMI ont flanché en novembre, en même temps que leurs composantes prix… Bien rares étaient d’ailleurs les autres indicateurs d’activité allant dans le sens réconfortant des PMI, qu’il s’agisse des retours en provenance de l’activité réelle, production, commandes ou ventes de détail, ou du climat des affaires mesuré par l’IFO. Jusqu’où ira le déclin de la première économie de la zone euro est incertain mais ce qui l’est moins c’est que les développements en cours ne vont pas dans la meilleure direction. Les pans de son industrie qui ont permis ses succès pendant les années de mondialisation se heurtent aujourd’hui à une concurrence de plus en plus féroce de la Chine sur ces mêmes segments. Par ailleurs, véritable fer de lance de l’activité industrielle outre Rhin, la métallurgie ne se remet pas de la crise énergétique, simultanément plombée par des coûts de la transition environnementale et l’érosion de ses principales sources de demande, en provenance de l’automobile et des biens d’équipement, notamment. Idem pour la chimie, qui a perdu près d’un cinquième de ses volumes de production depuis le début de la décennie et pour laquelle les pourtours de la croissance à venir ne se présentent pas sous le meilleur jour.

Si les perspectives d’investissement ont partout le vent en poupe face aux besoins des technologies de l’innovation, il est à craindre que l’industrie allemande ne soit pas la mieux positionnée pour répondre à la typologie des équipements concernés, qui n’ont pas grand-chose à voir avec les cycles d’investissement passés dont elle a généralement tiré un grand avantage.

Le modèle allemand fait face à des difficultés, à bien des égards, inédites, qui ne semblent pas près de disparaître.

Archives par catégories : CONJONCTURE

Analyse de la conjoncture internationale au fil de l’eau.

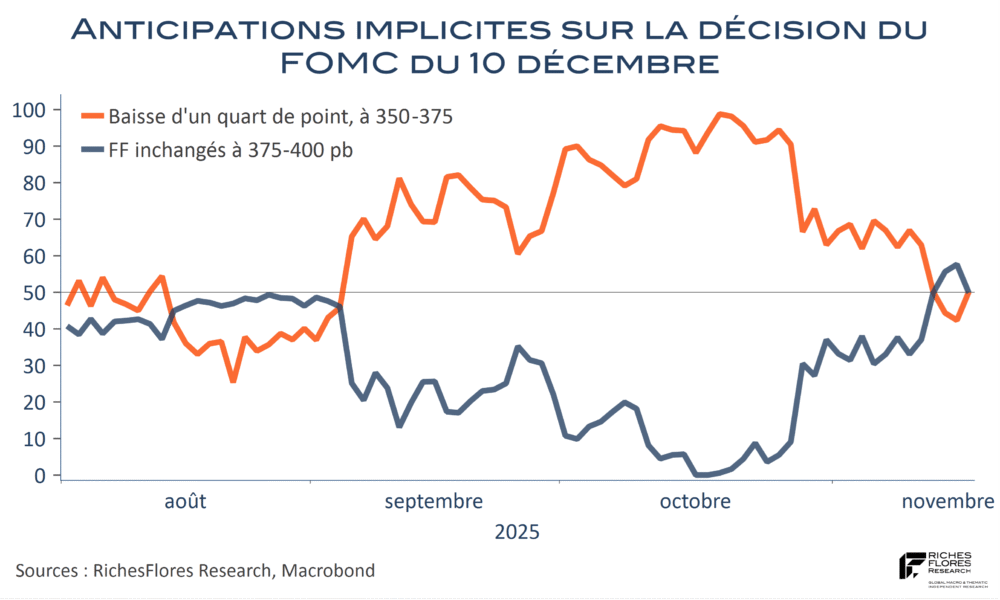

« On balance »… la Fed n’envisage pas de baisser davantage ses taux en décembre

En dépit de nombreuses incertitudes sur les tendances de la conjoncture américaine en plein shutdown et de dissensions inhabituelles entre les membres du FOMC, le fin mot des minutes du dernier comité de politique monétaire est des plus limpide, posé sur le papier en fin de compte-rendu, en ces termes : « La plupart des participants notent que, dans un contexte d’inflation élevée et de refroidissement très progressif des conditions du marché du travail, de nouvelles réductions des taux directeurs pourraient accroître le risque d’une inflation plus élevée ou être interprétées, à tort, comme un manque d’engagement des décideurs politiques envers l’objectif d’inflation de 2 % ». Voilà qui devrait aider à départager les anticipations encore très hésitantes sur l’issue du prochain FOMC.

Les taux futurs ont pris acte de ces conclusions, poussant l’ensemble de la courbe des taux vers le haut, quand bien même dans des proportions limitées, de 1 à 2 points de base. Le dollar, qui avait pris de l’avance dans la journée, a peu évolué tandis que les indices américains, concentrés sur la publication à venir des résultats de Nvidia ont à peine frémi. De ce compte-rendu ressort une préoccupation des membres de la Fed de ne pas risquer d’apparaître moins vigilants à l’égard de l’objectif d’une inflation à 2 %, un ressaisissement incontestablement bienvenu, aux multiples conséquences pour les marchés internationaux.

Le PIB japonais, objet de crispations entre la BoJ et le gouvernement fait chuter le yen

Rien de tel qu’une contraction du PIB pour renforcer la rhétorique de la nouvelle première ministre japonaise et mettre plus en porte-à-faux la BoJ sur son intention de poursuivre la normalisation du niveau de ses taux directeurs. Après une progression de 0,6 % au printemps, l’activité s’est contractée de 0,4 % au troisième trimestre au Japon, une occasion d’enfoncer le clou pour Mme S. Takaichi, en faveur du plan de relance en préparation et d’une opposition plus farouche à toute hausse des taux directeurs que la BoJ s’apprêtait à décider en décembre. Avec un déflateur du PIB en hausse annuelle de 2,8 %, la posture toujours très accommodante de la BoJ pose d’autant plus question que la politique budgétaire a pris un tour résolument expansionniste avec l’arrivée au pouvoir de la nouvelle première ministre. Dans un tel contexte, la perspective de maintien de taux directeurs à 0,5 % attise les pressions à la baisse du yen dont le taux de change a de nouveau faibli contre le dollar ce matin, pour se rapprocher de ses points bas de l’année dernière, à 145,7 yen pour un dollar. Mme Takaichi, dont l’objectif est bel et bien d’affaiblir ce dernier, n’y verra pas d’inconvénient, au risque de devoir payer cette préférence par des taux de financement de plus en plus exorbitants au vu du haut niveau d’endettement public du pays. Les conditions ne semblent décidément pas en place pour une stabilisation du yen et des rendements des JGB, qui affectent, par ailleurs, la compétitivité européenne et menacent le reste du monde d’une raréfaction des sources de financements japonais.

La croissance chinoise déçoit, sans surprise

Les données du commerce extérieur en fort ralentissement avaient donné la trajectoire, les PMI avaient enfoncé le clou, les statistiques publiées cette nuit le confirment : la conjoncture chinoise est à la peine. Non seulement la croissance de la production industrielle a nettement ralenti en octobre mais les activités de services ont également marqué le pas, sur fond de persistance de la crise immobilière et de frilosité des consommateurs.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Shutdown, réforme fiscale, taux longs, or… l’imparable enchaînement

Les épisodes de Shutdown, on connaît. Même pas mal serait-on tenté de dire. Le discours est un peu simpliste face à une paralysie inédite de l’administration fédérale américaine et dans le contexte très particulier en présence où les investisseurs n’ont d’yeux que pour les développements autour de l’IA, au risque de passer à côté de l’essentiel, du reste bien peu renseigné.

Certes, les quelques publications macroéconomiques disponibles sont plutôt réconfortantes. Les indicateurs de climat des affaires tiennent. Mieux encore, ils se sont légèrement améliorés dans les services. Idem pour l’emploi si l’on en juge par les données de l’ADP. Il y a pourtant bien des raisons de douter des conclusions qu’on en retire.

D’abord, parce leur analyse détaillée peut suggérer une réalité nettement plus discutable, en particulier sur le front du marché de l’emploi. Ensuite parce que les retours en provenance du terrain ne sont pas franchement correspondants. L’inquiétude des Américains, déjà élevée avant même le Shutdown, est extrême comme signalé par l’indice Michigan et susceptible de monter plus vite au fur et à mesure du prolongement de ce dernier.

Par ailleurs, l’opacité gagne du terrain sur nombre de sujets, qu’il s’agisse des conditions conjoncturelles ou des risques plus sérieux que suggère le renouveau des tensions sur le marché monétaire, alors que les ponctions du financement du Trésor sont de plus en plus indigestes.

Enfin, parce que, derrière le budget 2026 au sujet duquel démocrates et républicains ne parviennent à s’accorder, c’est potentiellement la réforme fiscale de D. Trump qui pourrait être menacée. …

La BoE ralentit la cadence de ses baisses de taux et conditionne leur reprise

Les banques centrales sont décidément moins promptes à abaisser leurs taux directeurs. Après le messages de la Fed de mercredi dernier, qui a mis en doute la probabilité d’un nouveau repli des Fed Funds en décembre, relayé par celui de la BCE qui a fermé la porte à l’éventualité d’une baisse de ses taux, la Banque d’Angleterre a sauté son tour aujourd’hui. Cette dernière dont les décisions étaient réglées comme du papier à musique, à raison d’un ajustement d’un quart de point chaque deux comités de politique monétaire, a donc rompu cette cadence. Malgré un verdict serré, de cinq votes sur neuf en faveur de ce statu quo, contre quatre pour une nouvelle baisse, la lenteur du processus désinflationniste a emporté la décision. L’inflation encore de 3,8 % et les salaires en hausse de plus de 5 %, bonus compris, à peine moins sans ces derniers, sont jugés insuffisants pour poursuivre l’assouplissement monétaire.

France-Allemagne, l’écart industriel se creuse davantage

En hausse de 1,9 % en septembre, la production manufacturière allemande offre quelques signes d’amélioration ce matin. A ce stade, néanmoins, ces résultats sont loin de compenser les pertes récentes, en particulier celle du mois d’août au cours duquel l’activité manufacturière s’était contractée de 4,7 %. Les commandes, bien que stabilisées, ne promettent pas, non plus, de reprise imminente de la production, laissant place à un diagnostic toujours très mitigé sur les perspectives industrielles Outre-Rhin. Le contraste avec les retours en provenance de l’Hexagone sont de fait saisissants. En septembre, la production manufacturière française s’est, en effet, améliorée de 0,9 %, ce qui, malgré sa contraction du mois précédent, porte à 2,4 % sa hausse en trois mois…

Aux Etats-Unis, les grandes entreprises sauvent la donne du marché de l’emploi

Shutdown oblige, les quelques publications en provenance de l’économie américaine sont scrutées avec plus d’attention que jamais pour tenter d’en tirer le maximum d’informations. A ce titre, les données de créations d’emploi de l’ADP, les seules qui seront publiées ce mois-ci, apportent quelques éclairages :

1- Avec en moyenne 42 K créations de postes, la situation a été moins dégradée en octobre qu’au cours des trois mois précédents : de juillet à septembre, ce chiffre n’avait pas dépassé 24 K.

2- Les secteurs du commerce, transports et utilités ont totalisé 42K créations de postes et ceux de la santé et de l’éducation 25 K, soit un total de 72 K postes, auxquels se sont ajoutées des évolutions plus modestes en provenance du secteur financier, des mines et de la construction. Les destructions ont été concentrées dans l’information, les services professionnels et les loisirs.

Vu sous cet angle, le shutdown ne semble pas avoir d’impact majeur sur le marché de l’emploi, comme du reste suggéré par les composantes emploi des ISM. Les détails apportent néanmoins quelques nuances d’importance à ce premier diagnostic.