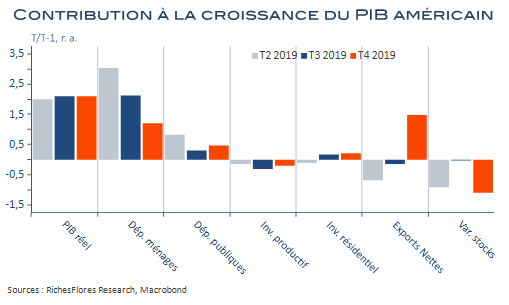

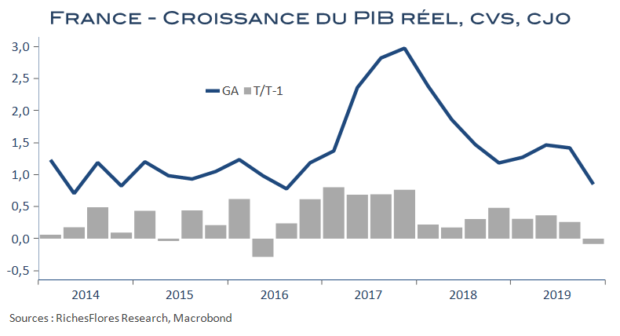

Les grèves ont manifestement amputé la croissance française dans des proportions supérieures aux attentes au quatrième trimestre, expliquant une bonne part du repli de 0,1 % du PIB réel au dernier trimestre, à en juger par le détail sectoriel des données de l’INSEE. Pas sûr cependant que le rattrapage soit au RDV en ce début d’année compte-tenu de la prolongation du conflit social sur le dossier des retraites, auquel il faudra vraisemblablement ajouter les effets de l’épidémie de coronavirus sur la conjoncture mondiale. Bref, la croissance française déçoit et tel risque d’être encore le cas un moment. En moyenne, l’économie française a cru de 1,2 % en 2019, conformément à nos prévisions, elle affiche en revanche une progression nettement inférieure en glissement annuel (T4 2019/T4 2018), de seulement 0,8 %, de sorte que la base de départ pour 2020 n’est pas des plus favorables : avec un acquis de moins de 0,2 %, une croissance moyenne de 0,2 % par trimestre, identique à celle de l’année dernière, permettrait à peine d’atteindre 0,7 % de croissance en moyenne cette année…

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre