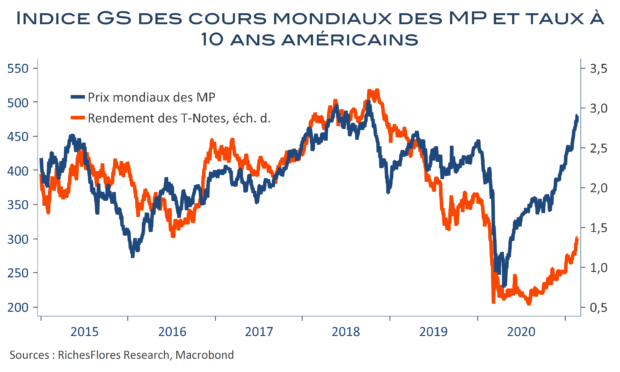

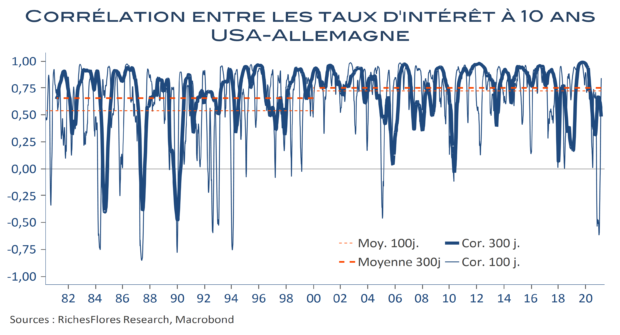

Alors que la remontée des taux d’intérêt américains s’accélère, l’Europe est-elle vouée au même sort ? La réponse la plus sure est OUI à en juger par la forte corrélation de long terme entre les rendements des T-Notes et des Bunds à 10 ans, notamment depuis le début des années deux mille. Ce constat ne signifie pas que l’ampleur des mouvements soit systématiquement comparable mais que les périodes de forte hausse des taux d’intérêt à long terme américains sont le plus souvent accompagnées de remontées également significatives en Europe quand bien même, généralement, de moindre importance. Or, ce constat vaut pour tous les pays de la région, notamment en dehors du noyau dur…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre