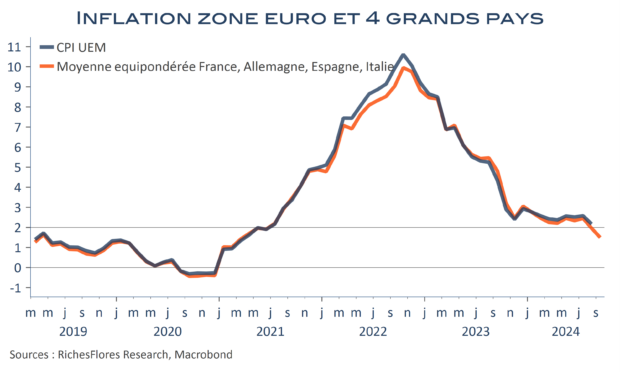

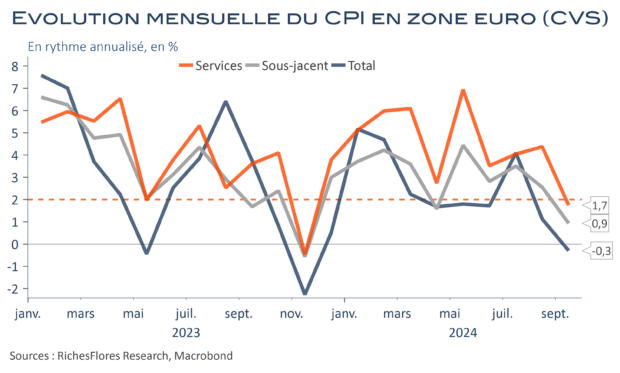

Rarement depuis la fin d’année dernière, les données d’inflation n’ont été aussi rassurantes.

– Comme prévu, l’inflation totale est repassée sous l’objectif de la BCE en septembre, à 1,8 % après 2,2 % en août, grâce, sans surprise, à la baisse des coûts de l’énergie.

– Mais, surtout, quand bien même les prix hors énergie et alimentation ont augmenté sur un an de 2,7 %, et de 4 % dans les services, un dixième de moins qu’en août dans les deux cas, les évolutions mensuelles sont nettement plus encourageantes. Pour la première fois depuis novembre dernier, en effet, ces deux postes ont connu des augmentations inférieures à 2 % en rythme annualisé.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre