Le monde a perdu pied depuis le 5 novembre, face à la déferlante de questions que suscite la victoire de D. Trump à la présidentielle américaine. À quoi s’attendre ? Les principaux points de son programme, bien qu’a priori connus, ne disent pas grand-chose sur la rapidité et la profondeur des changements qui découleront de leur application aux États-Unis ou dans le reste du monde.

La résonance du choc de la présidentielle américaine ne se résume pas à un programme, fonction du calendrier des réformes mais, tout autant, de la forme de gouvernance plus ou moins brutale qui lui sera associée, de la propagation ou, au contraire, de la résistance à la doctrine libertarienne prônée par D. Trump et ceux qui l’entourent, aux États-Unis et par-delà les frontières américaines. Quelle signification donner, dès lors, aux promesses fiscales, budgétaires, énergétiques, protectionnistes ou encore à la feuille de route du binôme Musk-Ramaswamy au futur « ministère de l’efficacité gouvernementale » dont les pourtours sont tellement éloignés de l’Amérique que nous connaissons ? Jusqu’où iront l’Europe et la Chine dans leur opposition et la défense de leurs intérêts respectifs et avec quels moyens ? La Fed parviendra-t-elle à conserver son indépendance ? etc…

Encore très largement inconnues, les réponses à ces questions, essentielles, n’en façonnent pas moins le contexte des marchés de ces deux dernières semaines, leurs hésitations et leurs contradictions.

– Le spectre d’un retour de l’inflation qui s’était imposé à la lecture des grandes lignes du programme républicain semble, aujourd’hui, relativisé par les promesses d’une baisse de moitié de prix de l’énergie.

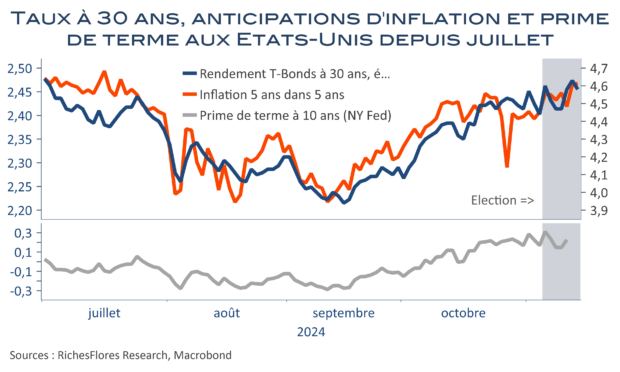

– Les tensions sur les échéances les plus longues de la dette fédérale et les primes de termes issues de la perspective d’une nouvelle dérive de la dette publique que suggéraient les promesses fiscales du programme républicain se sont apaisées avec la promesse d’un régime budgétaire draconien, aux mains de Musk et acolytes.

– L’assurance que le reste du monde ne sortirait pas indemne des quatre années à venir a fini par prendre le pas sur les bourses du reste du monde et par porter le dollar au firmament, enrayant par là-même l’envolée du BTC qui a marqué les premiers jours suivant l’élection.

– La Fed, pour ne pas perdre davantage en crédibilité face à la solidité de la croissance et à la montée des anticipations d’inflation, a fini par rectifier son tir. Mais un programme budgétaire draconien et l’envolée du dollar ne finiront-ils pas par lui redonner plus de marges de manœuvre en 2025 ?

En somme rien n’est fait et sur chacun de ces points, majeurs, tout reste encore à écrire avec, selon les récits, des aboutissements radicalement différents que nous tentons d’élucider dans ce qui suit.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre