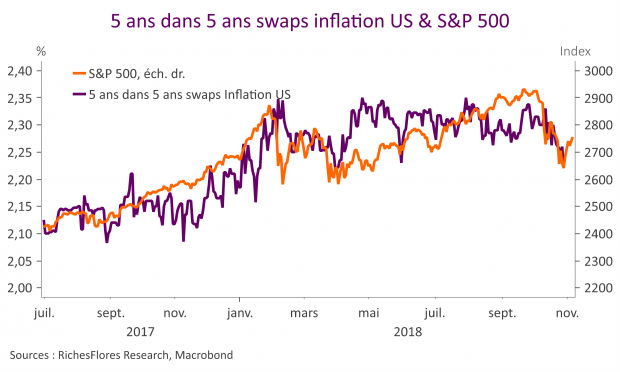

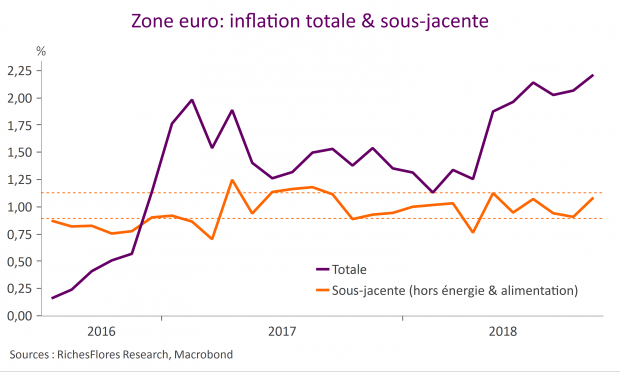

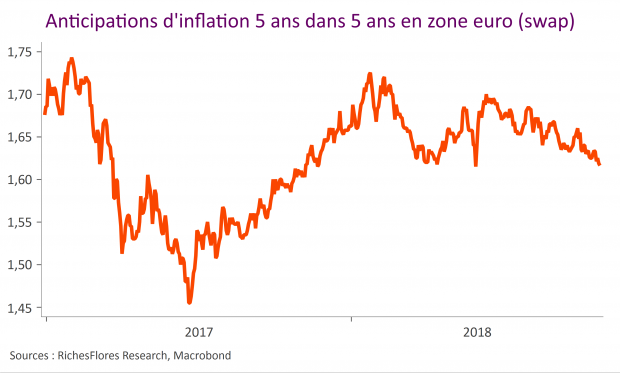

Dans un environnement marqué par une baisse des marchés actions et la multiplication de chiffres d’activité en deçà des attentes, les anticipations d’inflation décrochent. Pour les Etats-Unis et la Zone Euro, les swaps d’inflation 5 ans dans 5 ans retrouvent des niveaux supports et leurs points bas de l’année. Étant donné la sensibilité des banquiers centraux à ces anticipations, il n’y a pas de doute que la poursuite de ce mouvement s’accompagnerait de changements dans la conduite actuelle des politiques monétaires. Aux Etats-Unis, cette baisse illustre la forte dépendance de la croissance et de l’inflation aux effets richesse. En Zone Euro, alors que l’amélioration cyclique de l’inflation reste modeste, c’est le ralentissement de la croissance qui en est le principal vecteur et qui perturbe fortement le message optimiste de la banque centrale.