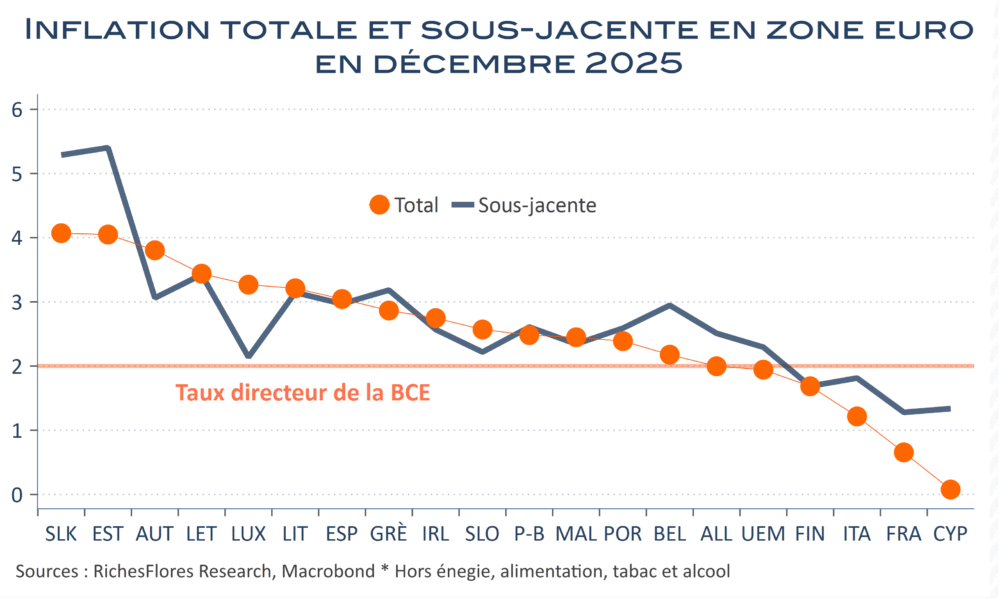

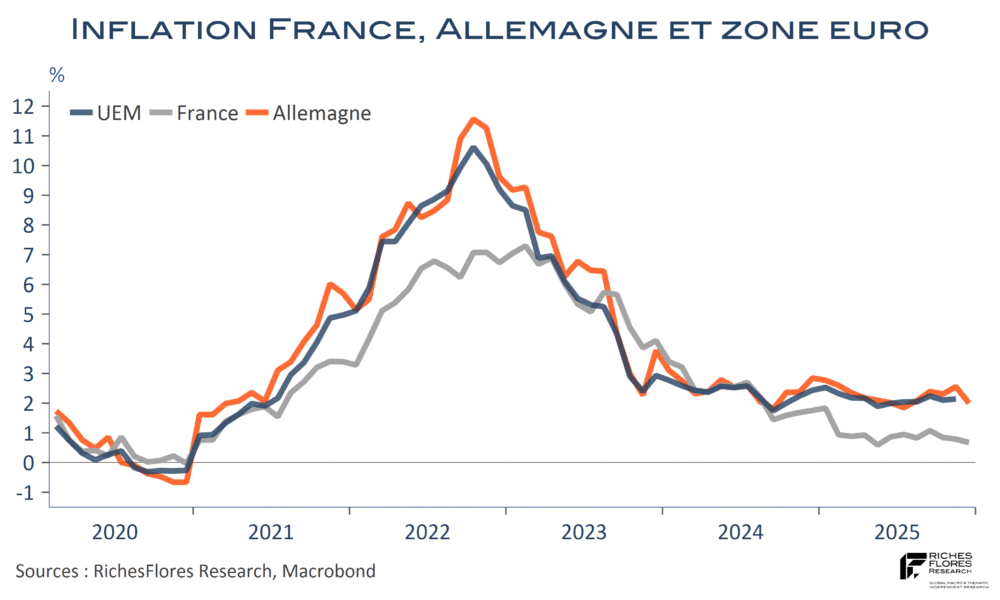

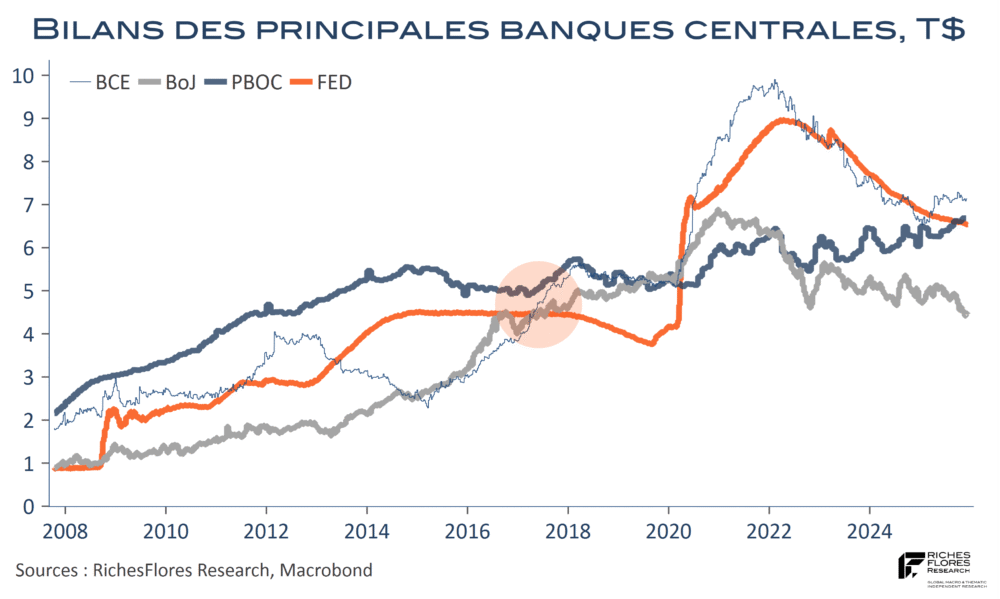

Révisée à 1,9 % au lieu de 2 % en première estimation, l’inflation de la zone euro est maintenant en-dessous de l’objectif officiel. Plus encore, de plus en plus d’économies, parmi lesquelles la France, l’Italie et la Finlande affichent des résultats nettement inférieurs à ce dernier. La BCE a beau dire, elle pourrra difficilement maintenir le cap du statu quo très longtemps si les tendances en place se poursuivent, alors que les risques d’une nouvelle guerre commerciale refont surface et que la Fed, de son côté, a bel et bien relancé ses interventions quantitatives. Alors, faut-il se préparer à de nouvelles baisses des taux de la BCE, voire davantage ? La question revient en ligne de mire.