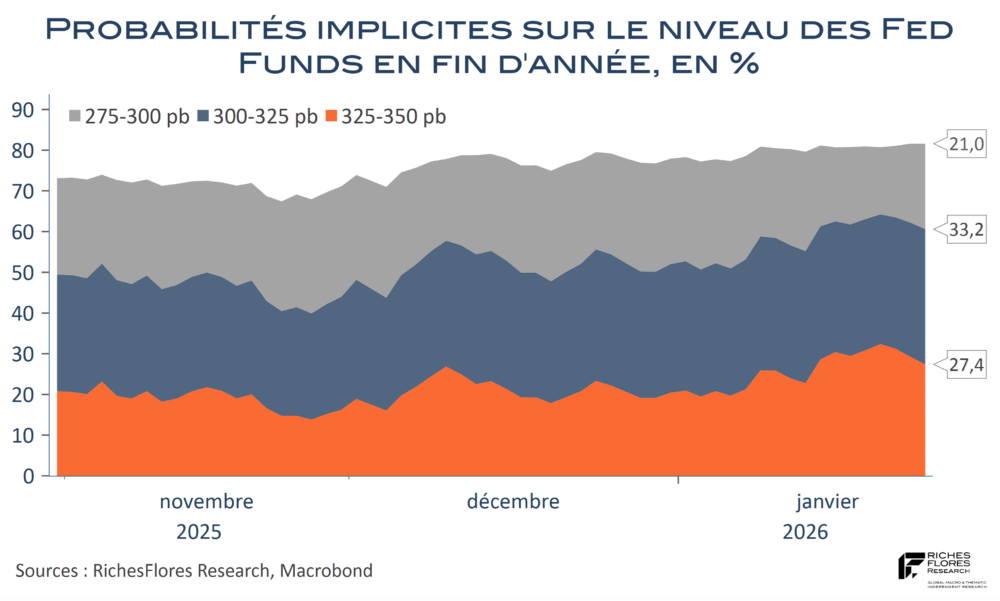

Onze des douze membres que comptent le Board de la Fed ont soutenu la décision de laisser les taux des Fed Funds inchangés ce mois-ci. Rien de bien surprenant dans l’environnement actuel et après la publication des PPI du mois de février plus tôt dans la journée mais un message potentiellement important pour la suite, celle que prendra en l’occurrence K. Warsh, normalement, dans quelques semaines.

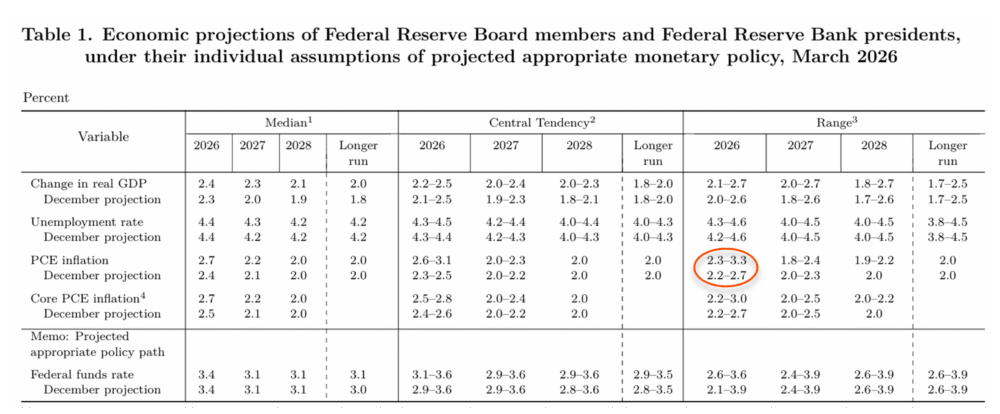

Le communiqué du FOMC n’est pas, non plus, des plus surprenants. Dans un contexte international des plus incertains, aux conséquences inconnues à ce stade pour l’économie américaine, la Fed s’abstient de prendre position, quand bien même rien n’indique dans ses commentaires succincts une quelconque ouverture à de possibles baisses de ses taux. Les projections de croissance et d’inflation ont été revues en légère hausse pour cette année et l’an prochain, ce qui ne plaide pas, a priori, en faveur de plus grandes chances d’un assouplissement qu’en décembre (un quart de point cette année). Les membres du FOMC ont revu à la hausse leurs prévisions de taux de chômage mais dans des proportions insuffisantes pour invalider ce point. Signe des difficultés à anticiper les répercussions du conflit en présence sur l’inflation, la fourchette des prévisions sur cette dernière s’est notablement écartée par rapport au mois de décembre. L’inflation 2026 est estimée entre 2,3 % et 3,3 % ce mois-ci, contre des projections comprises entre 2,2 % et 2,7 % lors du précédent exercice. Idem s’agissant de l’inflation core, envisagée entre 2,2 % et 3 % cette année, au lieu de 2,2 %-2,7 % en décembre. On notera en revanche que tel n’et pas le cas pour ce qui concerne les prévisions de PIB, pour lesquelles la fourchette des prévisions 2027 s’est, même, légèrement rétrécie à la faveur d’une projection plus élevée (de 2 %-2,7 % contre 1,8 %-2,6 %), comme pour 2026. Les membres de la Fed témoignent, donc, plutôt d’une confiance renforcée sur l’avenir économique des Etats-Unis.