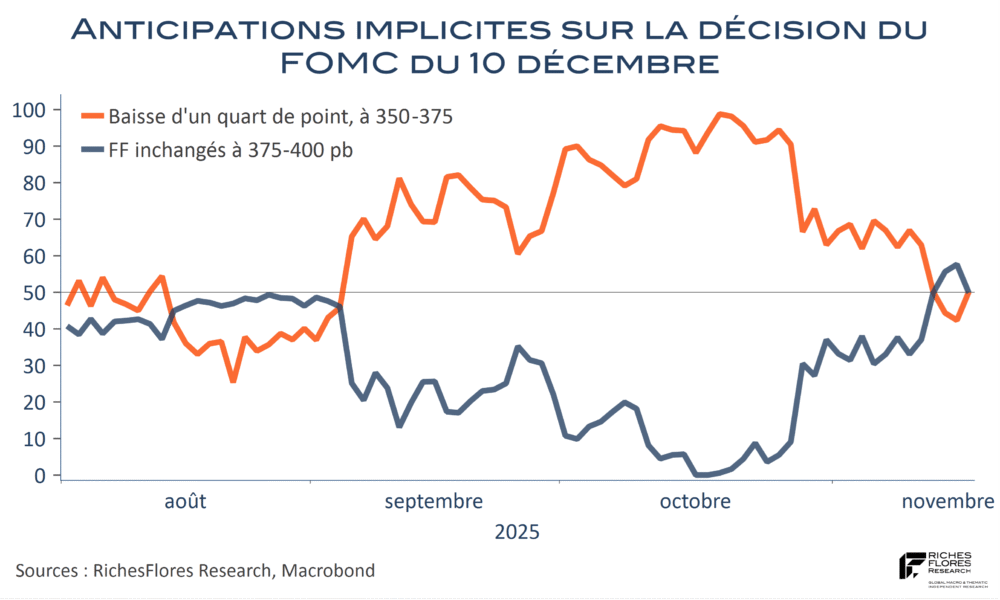

La Fed a abaissé une nouvelle fois son objectif de Fed Funds d’un quart de point, à 3,50 %-3,75 %, à l’issue du FOMC de ces deux derniers jours, malgré les tergiversations de ces dernières semaines après l’avertissement de J. Powell sur les incertitudes autour d’une telle décision courant octobre. Tout autant que sa décision sur le niveau des Fed Funds c’est sur ses projections pour 2026 que la Fed était attendue, après celles du mois de septembre apparues très conservatrices, qui n’envisageaient qu’un quart point supplémentaire de baisse des Fed Funds l’an prochain. Les projections publiées aujourd’hui comportent peu de changements par rapport à ce dernier exercice : une inflation légèrement inférieure mais une prévision de croissance revue en hausse, de 1,8 % à 2,3 % pour 2026, qui permet à la Fed de maintenir ses projections de taux directeurs inchangées par rapport au mois de septembre.

La nouvelle aurait pu décevoir. Tel n’est pas le cas. Sans doute pour deux raisons essentielles : des perspectives de croissance et d’inflation, in fine, plutôt rassurantes, d’une part, des mesures en faveur de la liquidité de l’autre.