You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Archives par catégories : Banques Centrales

Win-win, so far : la BCE parvient à rassurer les marchés tout en faisant dévisser l’euro !

Comme généralement anticipé, la BCE ne modifie pas sa politique face à la dégradation de la situation sanitaire et attendra la mise à jour du scénario macroéconomique de décembre pour « recalibrer ses outils d’intervention de manière appropriée ». Le ton du communiqué se veut clairement rassurant sur la nécessité de maintenir un ample degré de liquidités, l’utilisation flexible des outils à sa disposition et la possibilité de mobiliser davantage de moyens à partir du mois de décembre dans un environnement économique décrit comme particulièrement fragile. Madame Lagarde semble avoir réussi à rassurer malgré une intervention particulièrement « bearish » sur la situation conjoncturelle et l’absence de nouvelles mesures immédiates de soutien. Le succès n’était pas garanti ainsi que l’ont montré les premières réactions des marchés à sa conférence de presse. La perception a changé néanmoins suite aux demandes récurrentes de précisions sur les changements à venir qui ont offert l’occasion à la présidente de la BCE de donner tout leur poids aux termes précis du communiqué.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

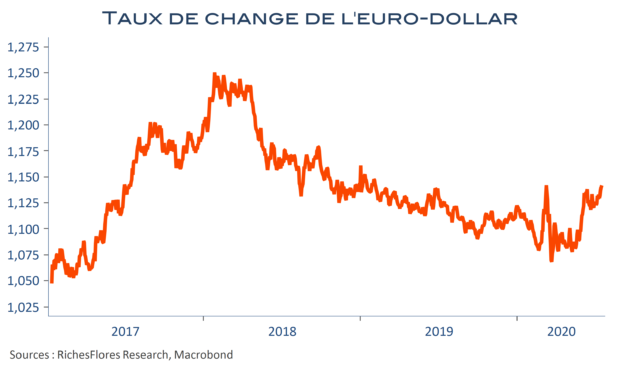

L’assurance de M. Lagarde donne des ailes à l’euro

Rien n’était attendu de la part de la BCE ce mois-ci et rien n’a été annoncé, sinon le maintien des programmes de rachats d’actifs déjà existants. Pour autant, contrairement à sa précédente conférence du 4 juin, la présidente, C. Lagarde, avait plutôt de bonnes nouvelles à apporter.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Emploi américain : pas de scoop, de la spec !

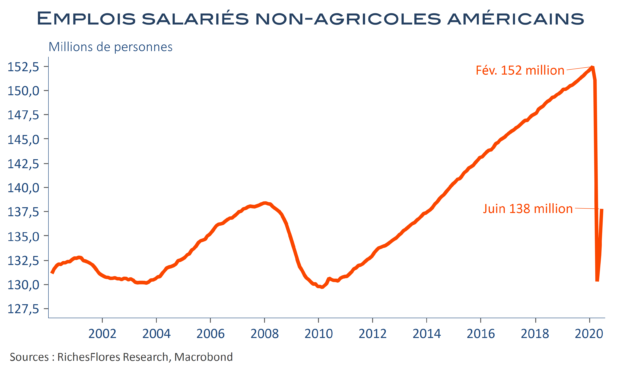

Chaque statistique économique semble offrir une nouvelle occasion spéculative à des marchés qui ne prennent pas la peine de remettre en perspective les données post-confinement, forcément meilleures que celles d’avril ou même de mai. Les créations d’emplois salariés ont donc atteint un niveau mirobolant de 4,8 millions aux États-Unis en juin, après avoir déjà enregistré une hausse record de 2,7 millions en mai. Qu’importe que 14 millions d’emplois manquent à l’appel depuis février, les marchés achètent la nouvelle, qui plus est, avec un chiffre meilleur qu’anticipé.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Le message subliminal de la FED : un scénario en racine carrée et une perte in fine de 4 % de PIB

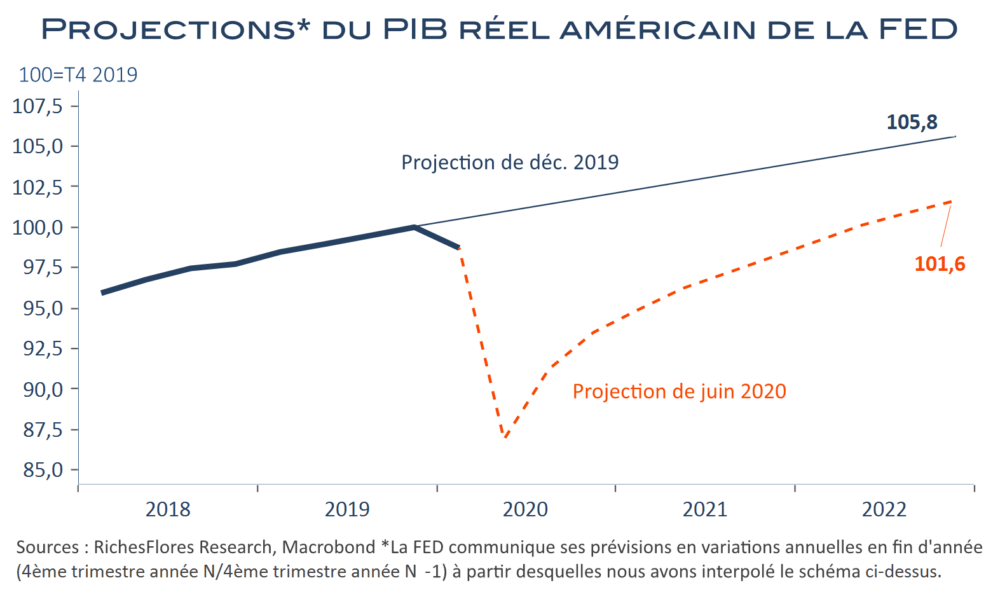

L’exercice était délicat pour J. Powell; la FED a déjà tellement fait qu’il ne pouvait guère jouer sur les effets d’annonce. La perception de son message tiendrait exclusivement au ton employé et au contenu des projections. L’exercice a-t-il réussi ? Ce n’est pas certain. La FED, c’est sûr, apparaît dovish : elle prolongera ses achats de bons du Trésor au rythme présent et n’envisage aucun mouvement de hausse de ses taux directeurs, lesquels resteraient à leur niveau actuel au cours des trente prochains mois. Elle se montre, par ailleurs, plutôt confiante dans la capacité de rebond de la croissance, avec une prévision à -6,5 % cette année, suivie d’une récupération de 5 % en 2021 puis 3,5 % en 2022. L’ensemble aurait donc pu fonctionner, au détail près que derrière ces données, ce n’est pas un scénario en V qu’elle semble privilégier mais celui d’une racine carrée avec, en fin de parcours, un écart de 4 % entre sa prévision de décembre et l’actuelle. Cela ne semble pas avoir échappé aux marchés…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

La BCE lance les PELTROs mais aura du mal à échapper à un accroissement du PEPP

Au terme de son comité de politique monétaire, la BCE a annoncé un certain nombre de mesures additionnelles d’assouplissement de sa politique, sous la forme :

– D’un assouplissement des conditions des opérations ciblées de refinancement à long terme (TLTRO III) dont les taux d’intérêt seront réduits de 50 point de base en dessous du taux d’intérêt moyen des principales opérations de refinancement de l’Eurosystème entre juin 2020 et juin 2021. Avec des taux directeurs de -0,50 %, ces opérations pourront profiter d’un taux d’emprunt de -1 %.

– Du lancement d’une nouvelle série d’opérations de refinancement à long terme d’urgence pandémique non ciblées du nom de PELTRO (pour « pandemic emergency longer-term refinancing operations »), dont le but est de soutenir les conditions de liquidité du système financier de la zone euro. Ces PELTROs seront au nombre de sept et débuteront en mai 2020 pour des échéances échelonnées entre juillet et septembre 2021. Ils seront exécutés sous forme d’appels d’offres à taux fixe avec attribution intégrale, à un taux d’intérêt inférieur de 25 points de base au taux moyen des principales opérations de refinancement.

La Banque centrale européenne n’a pas modifié le niveau de ses taux d’intérêt qui restent donc à 0 % pour son principal taux de refinancement et à -0,5 % pour son taux de rémunération des facilités de dépôts.

Le montant de ses achats d’actifs reste également inchangé, composé :

– du programme d’assouplissement quantitatif mis en place le 1er novembre 2019 qui portait initialement sur un volume d’achat de 20 milliards d’euros d’actifs par mois et a été accru de 120 milliards d’euros en mars pour le reste de l’année 2020,

– du programme d’achat d’urgence pandémique (PEPP) de 750 milliards d’euros, lancé en mars afin de protéger la zone euro contre les répercussions économiques de la crise sanitaire.

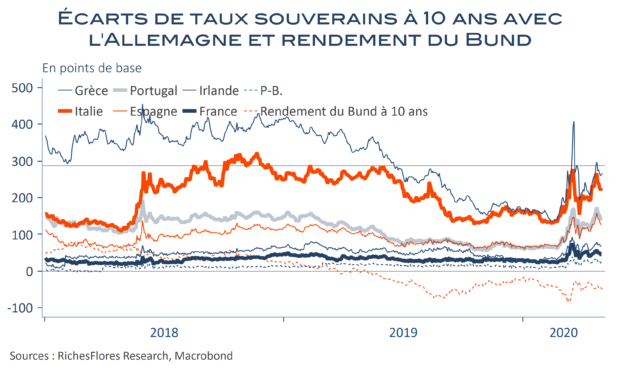

Après ses faux pas de début mars, la BCE est sur la ligne d’un assouplissement graduel des conditions monétaires dont tout laisse penser qu’il devra se poursuivre pendant une longue période. Mme Lagarde semble cependant avoir un large soutien du board de la BCE et être en mesure d’ajuster le tir au fur et à mesure des besoins. Ses annonces devraient permettre d’atténuer un peu plus les tensions récemment apparues sur le marché interbancaire de la zone euro. Il est néanmoins vraisemblable qu’elles pèsent sur le niveau des taux futurs de moyen-long terme ce qui n’aidera pas le secteur bancaire.

L’incertitude reste grande également sur l’efficacité du dispositif mis en place par la BCE à l’égard des États. Les écarts de taux d’intérêt vis-à-vis de l’Allemagne peinent en effet à se détendre ce qui appellera vraisemblablement une augmentation du PEPP à échéance plus ou moins proche compte-tenu des développements des conditions économiques et de marché. La route est encore longue…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

BCE : preuve d’incapacité !

You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Branle-bas de combat velléitaire contre le Covid-19

You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre