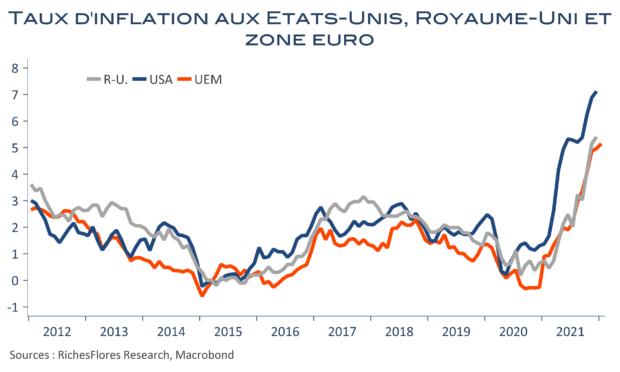

Pas de fuite, quasiment pas de prise de parole, les membres de la BCE veulent conserver toute leur latitude avant leur Comité de politique monétaire de jeudi, une priorité aisément compréhensible dans un contexte éminemment incertain où tout peut basculer en moins de 24 heures. On peut légitimement envisager que ce soit également le principal objectif de la communication que livrera sa présidente, Mme Lagarde, jeudi, à savoir : la BCE déploiera les moyens nécessaires pour faire face aux conséquences de la crise tout en veillant à ne pas relâcher ses efforts face aux risques d’inflation de moyen-long terme. Une fois ces bases posées, c’est dans les nuances qu’elle marquera le terrain : le chiffrage de ses prévisions, tout d’abord, et l’appréciation des risques en présence, sur lesquels elle appuiera plus ou moins et face auxquels elle se montrera plus ou moins disposée à déroger à la stratégie qui était la sienne à l’occasion de sa dernière conférence de presse début février. Parmi les points les plus influents, outre sa lecture de l’inflation, celle de la situation bancaire et les risques de liquidités assortis au contexte en présence feront sans doute toute la différence sur la posture du Conseil des gouverneurs et les réponses des marchés.