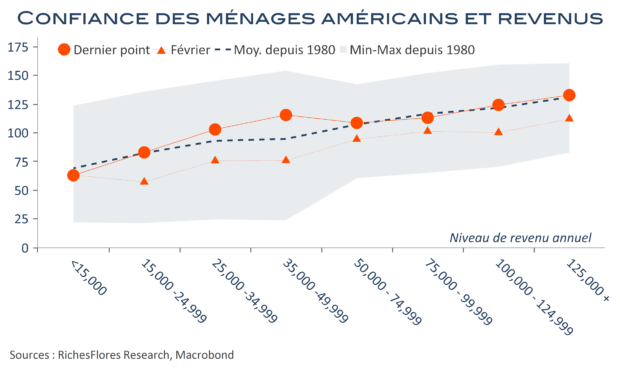

A peine plus de cent jours et déjà la marque de la nouvelle équipe au pouvoir aux Etats-Unis ressort d’un certain nombre d’enquêtes. L’indicateur de confiance des ménages américains du Conference Board a fortement rebondi en mars, signe tout à la fois d’une détente des restrictions sanitaires, vraisemblablement suivie d’une amélioration perceptible du marché de l’emploi, et de la bonne réception des mesures du plan de soutien gouvernemental. Sans aucun doute, ce rebond de l’indicateur signale-t-il un sursaut des dépenses dont témoigneront sans tarder les statistiques de consommation et, plus largement, d’activité. Au-delà de cet effet immédiat se dessine peut-être un mouvement plus intéressant pour l’avenir, celui d’un regain de confiance particulièrement marqué des Américains dont les revenus s’échelonnent entre 25 000 et 75 000 dollars par an, pas les moins bien ni les mieux lotis mais, précisément, « l’Américain moyen ».