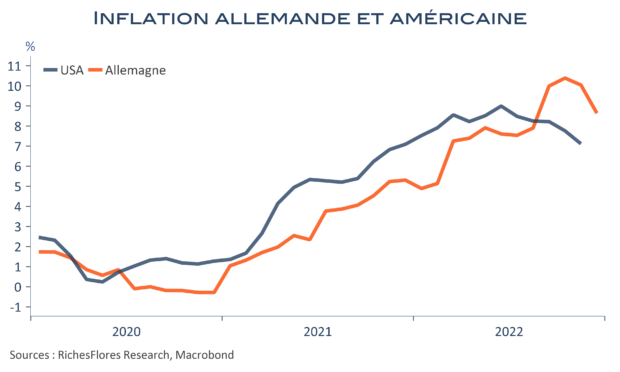

L’inflation allemande a terminé l’année 2022 à 8,6 %, après 10 % en novembre et un plus haut de 10,4 % en octobre. En moyenne l’économie allemande aura enregistré une hausse de ses prix à la consommation de 7,9 % sur l’ensemble de l’année 2022, un record depuis 1949. Les mesures gouvernementales ont néanmoins permis de clore l’année sur des résultats moins anxiogènes que jusqu’alors. Le bouclier tarifaire explique, en effet, la quasi-intégralité du reflux du mois de décembre et devrait continuer à porter ses fruits dans les mois à venir sur la partie énergétique de l’indice. Les perspectives de forte décrue de l’inflation au premier semestre 2023 s’en trouvent renforcées. Reste la partie sous-jacente de l’inflation qui semble ne pas avoir beaucoup évolué en décembre, voire s’être légèrement tendue, au-delà de 5 % et prendra, selon toute vraisemblance, plus de temps à refluer.