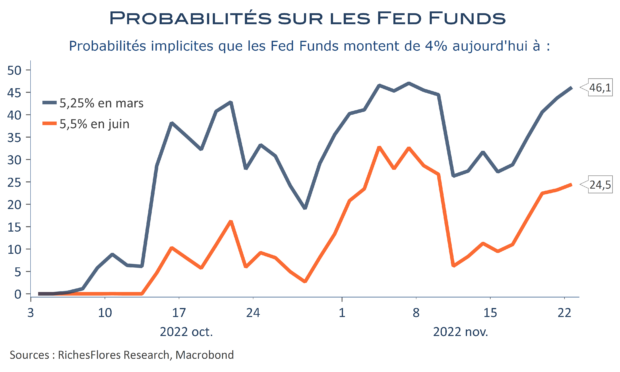

Déjà annoncé par J. Powell à l’occasion de sa conférence de presse post-FOMC, les minutes précisent qu’une « majorité substantielle » de membres du FOMC soutient l’idée d’un ralentissement du rythme de hausse des taux directeurs. Sauf cette précision, le compte-rendu du dernier FOMC n’apporte aucune nouvelle. Comme l’avait fait le président de la FED, il souligne la détermination sans faille de la FED à revenir à son objectif de 2 % d’inflation, revient à maintes reprises sur l’absence de progrès patents en la matière et sur la probabilité que le cycle de hausse des taux dure plus longtemps qu’envisagé en septembre à la faveur d’un point haut des Fed Funds également plus élevé. Si les marchés semblent se satisfaire de ces maigres précisions, c’est sans doute parce que les données économiques de ces derniers jours sont très mitigées. La chute de deux points du PMI composite de novembre, à 46,3, publié plus tôt dans la journée, n’est naturellement pas des plus rassurantes pour la croissance à venir. A l’inverse, le rebond des ventes de détail et celui des ventes de logements neufs n’incitent pas à être alarmiste, quand les estimations de la FED d’Atlanta sur la croissance du 4ème trimestre sont encore de 4,25 %. À ce stade, acceptons l’évidence, ni la FED ni les marchés n’ont les moyens de prévoir combien de temps le cycle de hausse des taux se poursuivra ni s’il permettra de venir, effectivement, à bout de l’inflation, ce qui promet encore beaucoup d’instabilité sur les perspective de taux pour, au moins, le premier semestre 2023.