Contrairement à janvier, qui avait été un bon mois pour les données de production et de consommation, février/mars a été particulièrement morne : -0,4 % pour les ventes de détail, +0,1 % pour la production manufacturière et -4 points pour l’indice Michigan de confiance des consommateurs. Il existe néanmoins une exception, le marché immobilier, qui, quoique toujours déprimé, a retrouvé quelques couleurs en début d’année.

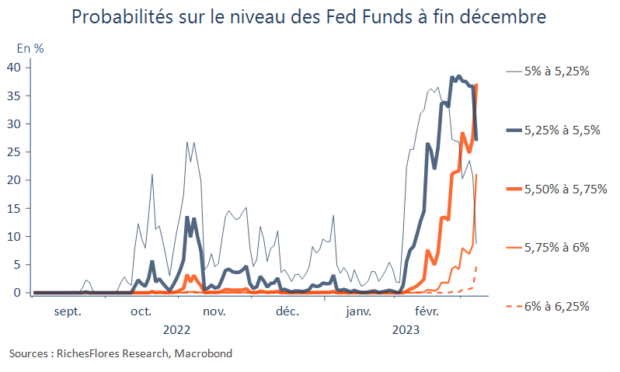

Sur le fond, le dilemme de la Fed reste donc le même. En temps normal, la persistance de l’inflation l’emporterait sur les à-coups conjoncturels, somme toute encore mineurs et dont la composante immobilière affiche des signes de reprise. Une hausse de taux, voire une accélération de la réduction du bilan s’imposerait. Pour l’heure, néanmoins, même si la contagion bancaire ne s’étend pas outre mesure, ces signes de fragilité semblent autant de portes ouvertes pour un lâcher prise, au moins temporaire, de la FED.