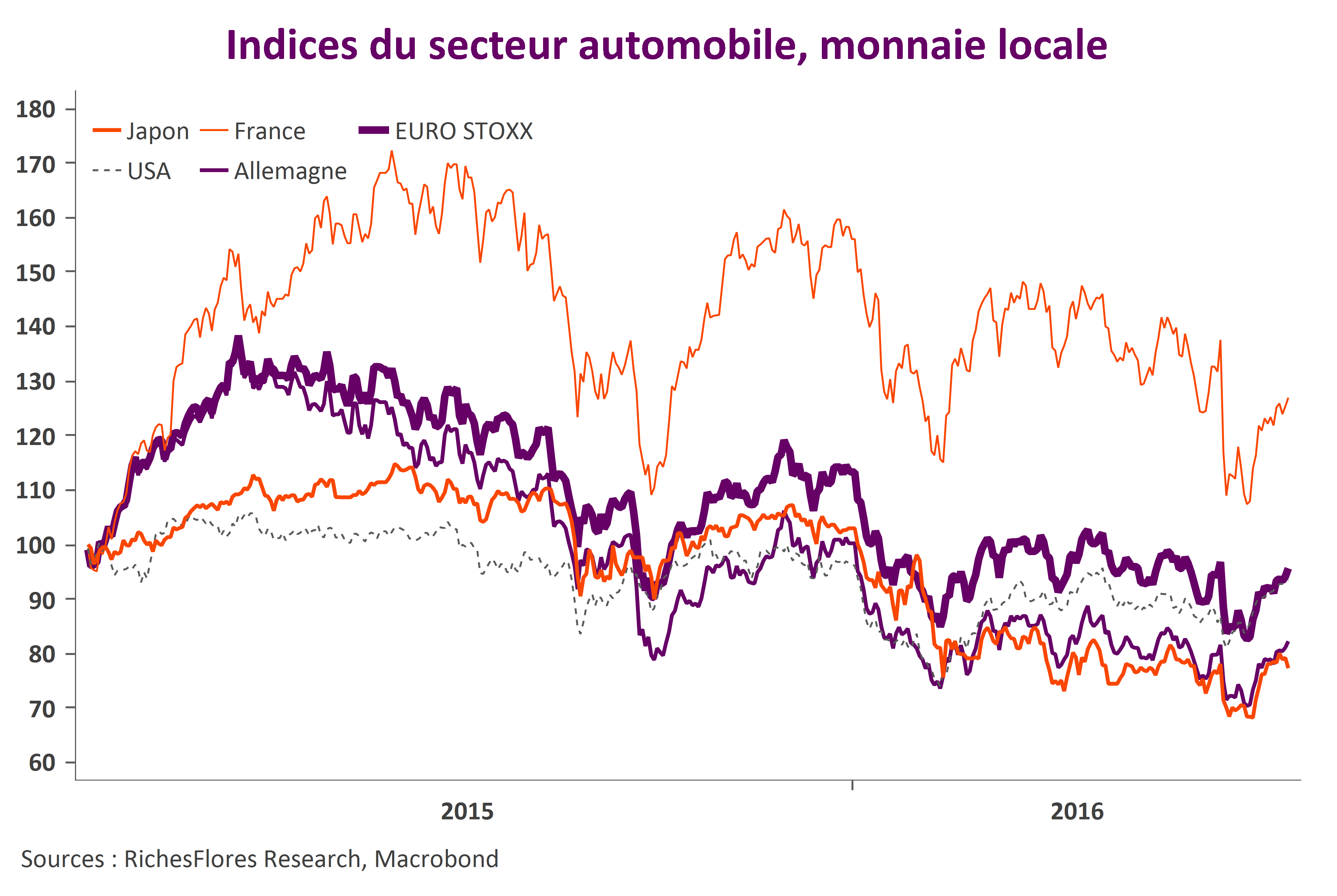

Les résultats encourageants des entreprises du secteur automobile se soldent par un rebond très net des valeurs, notamment marqué par l’envol du titre Peugeot de plus de 7%, ce matin.

Au risque près des crispations que pourrait susciter un communiqué de la FED beaucoup plus restrictif que le précédent (sujet sur lequel nous publierons notre analyse cet après-midi après les publications du jour), la configuration du secteur automobile européen semble plutôt encourageante pour les semaines à venir :

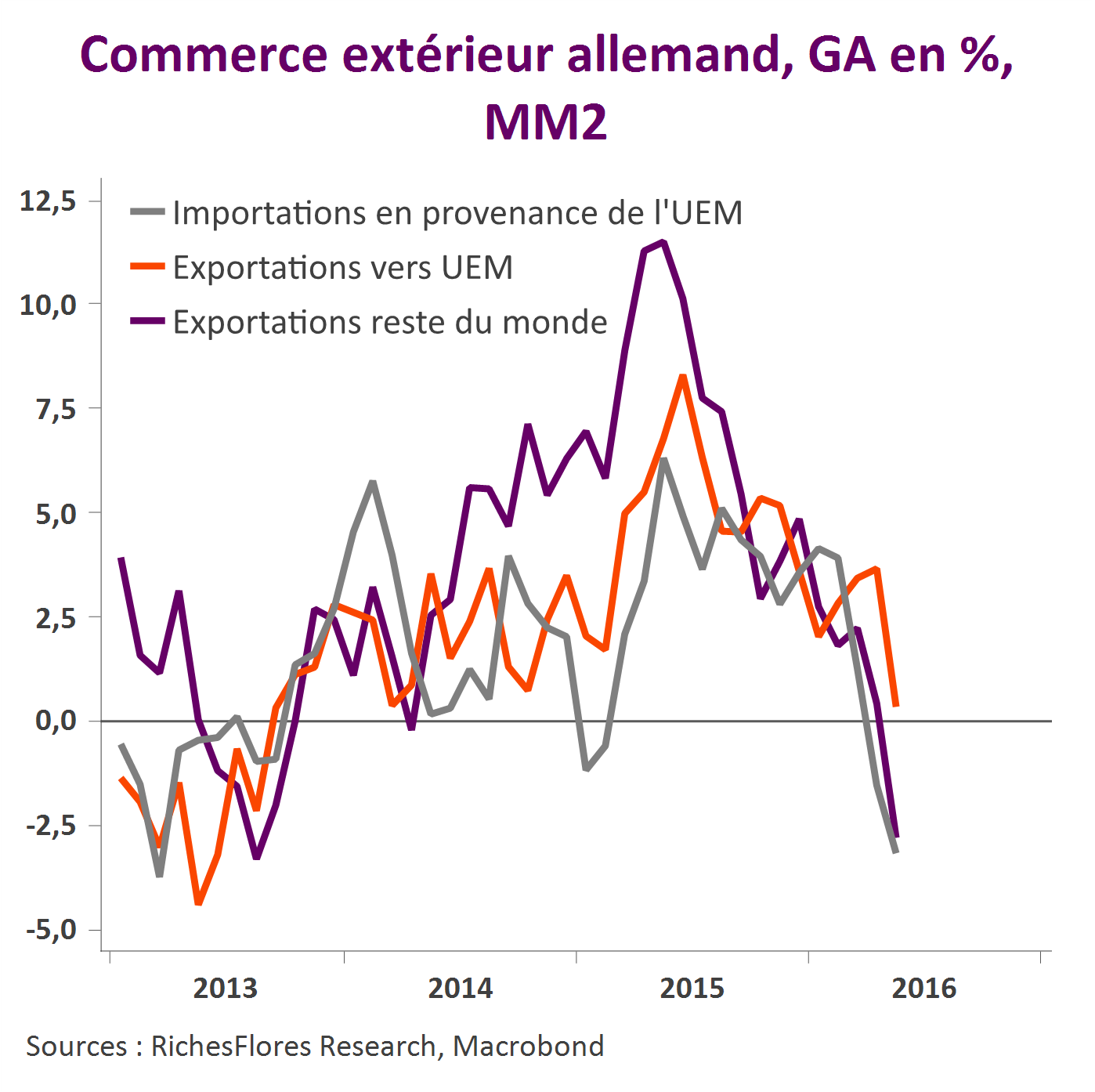

– Le secteur a été largement sanctionné par les effets redoutés de la chute des cours du pétrole sur la demande en provenance du monde émergent. De fait cette dernière n’est guère au rendez-vous, quand les mesures adoptées par le gouvernement chinois ont surtout profité aux producteurs locaux.

Cette sanction paraît excessives au vu:

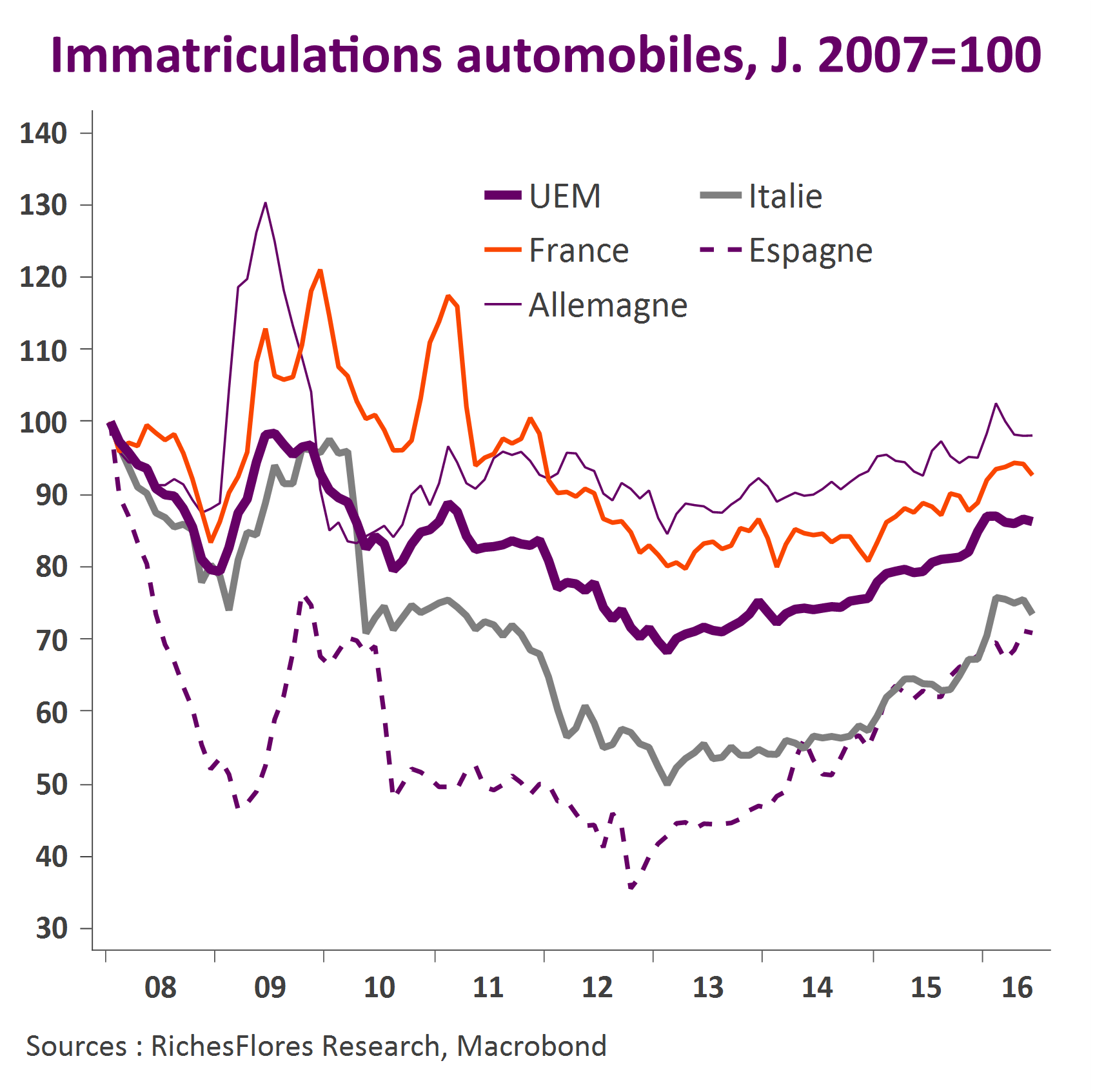

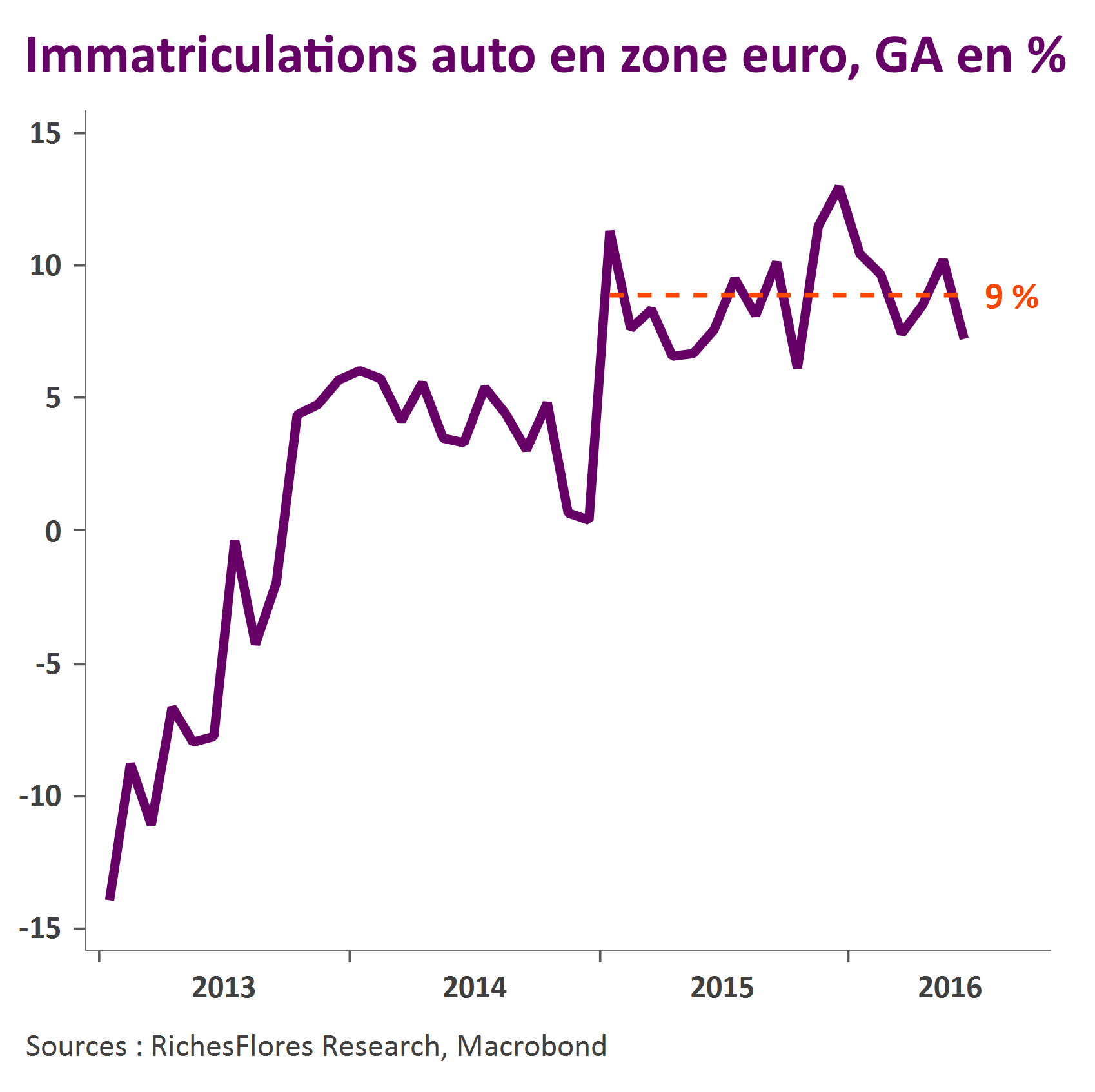

1- du changement de cap de la demande régionale, les ventes automobiles en zone euro ayant retrouvé depuis le mois de février leur niveau de début 2010 tandis que le rythme de croissance des immatriculations stationne sur un niveau confortable de près de 9% l’an depuis deux ans ;

2- des effets bénéfiques de la baisse des coûts que représente pour ce secteur tout particulièrement l’effondrement des cours des matières premières ;

3- le soutien encore représenté aujourd’hui par des prix du pétrole en berne sur fond d’amélioration persistante de la reprise domestique en zone euro et du faible niveau de l’euro.

Compte-tenu de ces éléments, le secteur automobile pourrait se révéler parmi les mieux positionnés pour profiter d’un appel d’air sur les marchés. On notera à ce titre la bien meilleure résistance en bourse des entreprises françaises depuis deux ans dont l’explication semble venir tout à la fois de la récupération des entreprises nationales, Peugeot en premier lieu, et de la typologie de la demande, toujours plus favorable aux véhicules de petit/moyenne gabarits qu’aux grands modèles.

Au total, un secteur à privilégier pour les plus confiants, avec prudence toutefois tant que la FED n’a pas donné son verdict…