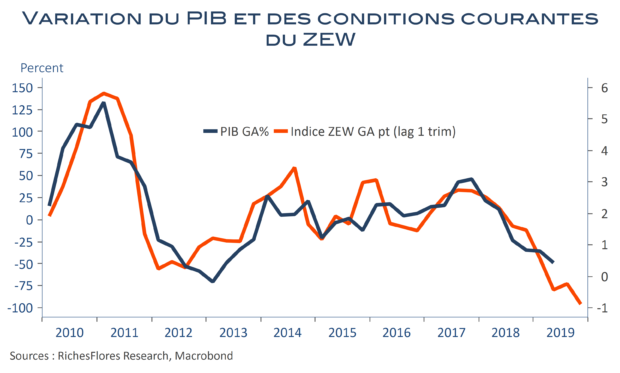

En dépit d’une hausse à priori rassurante des perspectives, l’indice des conditions courantes du ZEW enregistre sa quatrième baisse consécutive pour atteindre un plus bas de neuf ans, à -19,9. L’ampleur de sa chute depuis le point haut de janvier 2018, la pertinence de cet indicateur en matière de croissance du PIB ainsi que la convergence des deux indices, avancé et coïncident, en territoire négatif : tout confirme le scénario d’une vraisemblable récession en Allemagne. Le rebond des perspectives à -22,5, s’il venait à être confirmé dans les mois à venir, pourrait, au mieux, laisser espérer que l’épisode récessif soit de relative brève durée. Mais ceci, l’enquête d’aujourd’hui ne nous le dit pas.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre