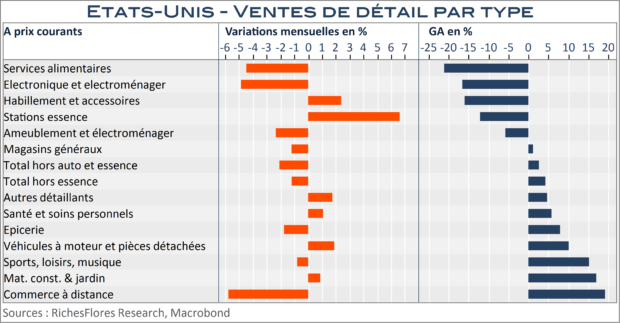

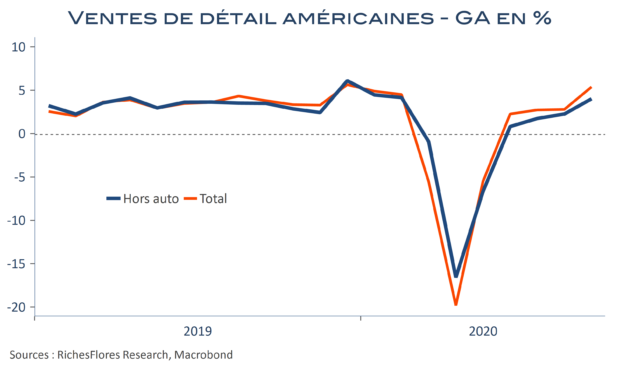

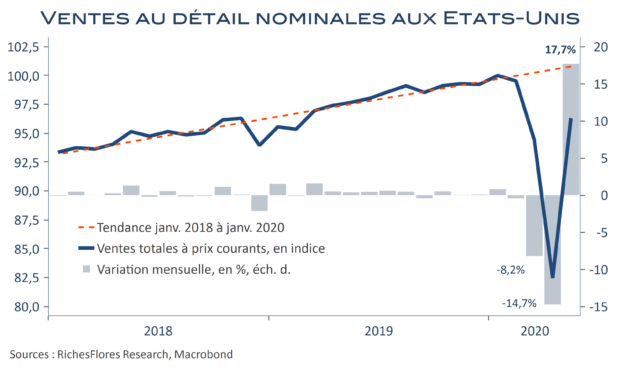

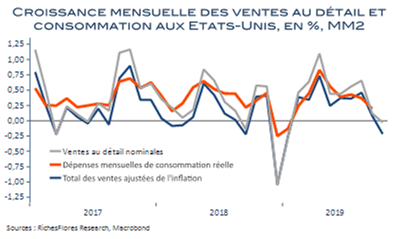

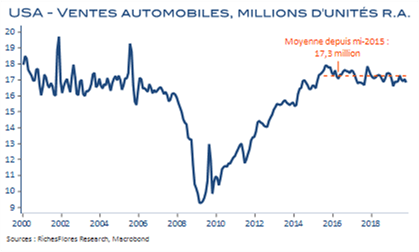

Alors que les marchés s’affairent à imaginer une reprise tellement vigoureuse de l’économie américaine qu’elle tournerait à l’inflation, les données économiques tombent les unes après les autres et sont de plus en plus mauvaises. Après les destructions d’emplois de décembre, les inscriptions hebdomadaires au chômage ont encore augmenté la semaine dernière alors que l’épidémie fait de plus en plus de ravages. Les ventes de détail de décembre qui semblaient avoir été préservées par le rebond des achats d’automobiles (+1,9 %) se sont en fait contractées de 0,7 % en termes nominaux malgré la remontée des cours des prix de l’essence. Hors auto et essence, les ventes sont en l’occurrence en repli de 2,1 % sur le mois. En cause notamment la chute des achats d’électronique et celle – sans doute en partie liée- des achats en ligne, à rapprocher peut-être du contrecoup de la sortie du nouvel iPhone en novembre. Toujours est-il que le résultat n’est pas vraiment à la hauteur des attentes et que la croissance du dernier trimestre de l’année risque d’être nettement moins favorable qu’attendu.