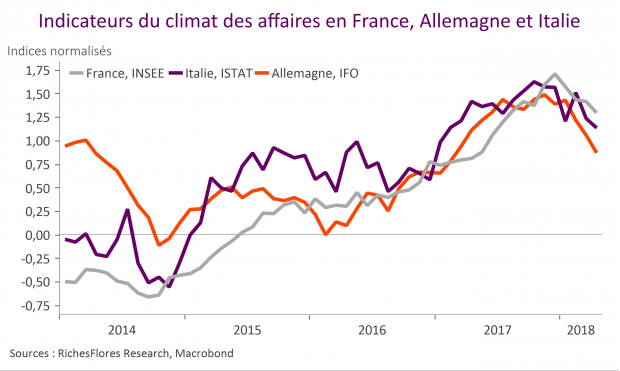

Menaces protectionnistes américaines, hausse de l’euro, déprime des consommateurs, chacun de ces éléments semble avoir sa part de responsabilité dans le regain de déprime des chefs d’entreprises de la zone euro illustré ce matin par les enquêtes françaises, allemandes et italiennes. Une chose est sure néanmoins : le contexte n’a plus grand-chose à voir avec l’optimisme qui prévalait en tout début d’année et il faudrait que les choses se rétablissent sans tarder pour échapper à une révision d’ampleur des perspectives de croissance 2018.

Tag Archives: IFO

La chute du ZEW s’accentue en Allemagne et renvoie un message préoccupant à l’exportation

L’indice ZEW du climat des affaires selon les analystes financiers s’est de nouveau contracté en avril sous le coup d’une baisse accentuée de sa composante « perspectives », la plus pertinente en matière prédictive des tendances macro-économiques. A -8,2, contre +5,1, le solde d’opinions ressort à un plus bas depuis novembre 2012, niveau critique qui, s’il venait à être enfoncé davantage signerait une rupture.

Les commandes allemandes, un signe additionnel du coup de mou conjoncturel outre-Rhin

Les indicateurs sur la conjoncture allemande ne sont pas à la fête ces derniers temps. Après le tassement des indicateurs de confiance -ZEW, IFO, PMI-, les commandes adressées à l’industrie allemande en février ne sont pas du meilleur cru. Au-delà de la très forte instabilité des derniers chiffres (successivement +2.6 % en décembre, -3.5 % en janvier et +0,3 % en février) qui se transforment en +1.1 %, -0,4 %, -1,7 % hors éléments principaux, se profile une détérioration de moins en moins discutable des tendances de l’activité outre-Rhin.

La BCE contrainte une nouvelle fois de passer son tour

Les déclarations s’étaient multipliées après le dernier comité de politique monétaire du 25 janvier, suggérant un inconfort croissant à l’égard du statu quo alors privilégié par Mario Draghi et son économiste en chef Peter Praet. À analyser les différentes interventions, l’optimisme de Benoît Cœuré en particulier, la BCE ne tarderait pas à modifier le cap de sa politique en faveur d’une réduction de son soutien à l’économie. Son programme d’achat d’actifs étant programmé pour s’étendre jusqu’à la fin du mois de septembre, nombreux s’attendaient à ce que la BCE précise dès le printemps son intention d’y mettre définitivement fin, certains envisageant même qu’elle évoque un possible agenda de remontée de ses taux directeurs pour 2019. Les taux futurs pouvaient donc se redresser, la courbe des taux se pentifier, le secteur bancaire célébrer l’approche de jours meilleurs et l’euro poursuivre sa course à la hausse…

Production industrielle allemande : -1,4 % en octobre après -1,2 % en septembre ; pas franchement en phase avec des PMI à 62,5 !

Les détails des commandes à l’industrie allemande avaient déjà soulevé les soupçons hier, avec une contraction inattendue des carnets en provenance de la zone euro. Les données de production de ce matin le confirment : les résultats effectifs de l’activité économique ne sont guère en phase avec les promesses envoyées par les indicateurs de sentiment ces derniers mois. En l’occurrence, la production industrielle n’a enregistré qu’un seul mois de hausse en cinq mois, en août. Le résultat est assurément décevant, au vu des indicateurs du climat des affaires, PMI et IFO qui, tous nous promettent ces derniers temps des lendemains enchanteurs.

UEM – Des déceptions sans conséquences ; l’euro et les taux ont le vent en poupe !

L’indice IFO du climat des affaires en Allemagne et l’enquête mensuelle de l’INSEE en France ont quelque peu déçu ce mercredi. Le repli des perspectives manufacturières de l’IFO tranche avec l’excellente tenue des PMI de ces derniers mois tandis qu’en France, la forte baisse du climat des affaires dans les services, relatée par l’INSEE (- 4 points), est en parfaite déconnexion avec le rebond de l’indice PMI des mêmes activités de services. Ces déceptions n’ont guère gêné le DAX qui s’est adjugé une progression de plus de 1,8 % dans la journée de mercredi quand, de leur côté, les taux d’intérêt allemands à long terme sont remontés de plus de cinq points de base, franchissant, à plus de 0,46 %, leur plus haut niveau depuis plus d’un an…