You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Tag Archives: FOMC

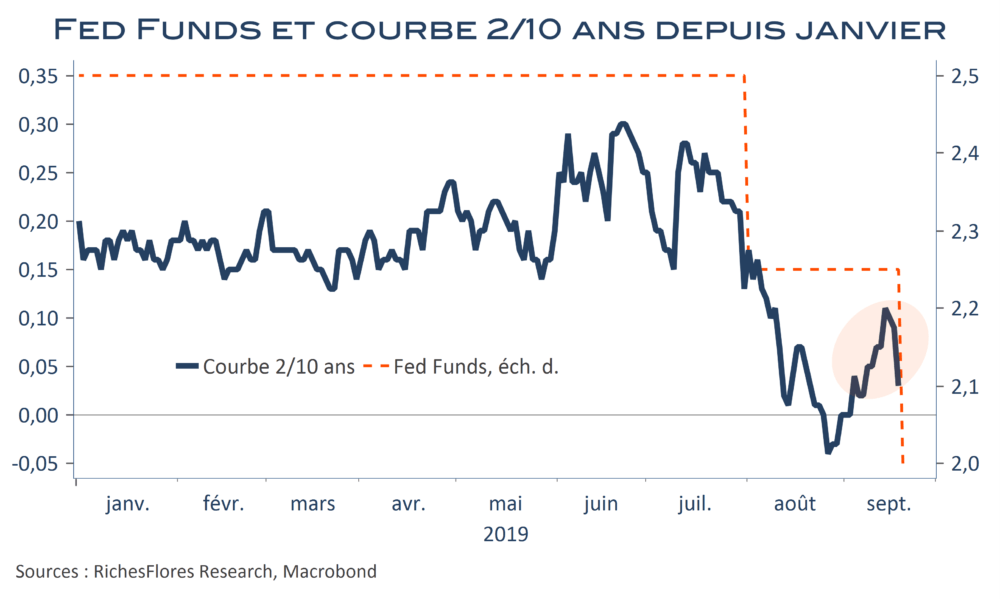

25bp, pas plus. La FED rêve de pouvoir rejouer le scénario de 1995… ?

Pas facile pour la FED de satisfaire les anticipations des marchés face aux données économiques de ces derniers jours et à l’amélioration récente des conditions financières. Si elle ne pouvait guère reculer cette fois-ci, abaissant comme largement anticipé son objectif des Fed Funds d’un quart de point dans la fourchette de 1,75 % à 2 %, elle n’avait guère les moyens d’annoncer davantage. Le message envoyé par les prévisions des membres du board est en l’occurrence très clair : plus de nouvelle baisse anticipée des Fed Funds d’ici la fin 2020… avant d’entamer un nouveau cycle de hausse. Toujours très confiant dans la bonne santé de l’économie américaine, avec une révision à la hausse de la croissance prévue pour 2021 (à 1,9 % au lieu de 1,8 % en juin), J. Powell conserve son idée d’un « ajustement de milieu de cycle » qu’il compare volontiers à l’expérience de 1995, censé se suffire des deux baisses déjà décidées en juillet et septembre. On ne peut être que dubitatif face à ce diagnostic, comme en témoigne l’évolution de la courbe des taux après la communication de J. Powell qui, au lieu de profiter du repli des Fed Funds pour se re-pentifier, s’est à nouveau écrasée…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Les minutes dépassées, déjà ‘dovish’, du FOMC d’avant la guerre commerciale…

Impatients de connaître les détails du dernier FOMC des 30 avril et 1er mai derniers, les marchés semblent avoir oublié à quel point le durcissement du conflit commercial entre les États-Unis et la Chine modifie la donne. Qu’à cela ne tienne, si Jérôme Powell avait surpris lors de sa conférence de presse, apparaissant un brin moins préoccupé par l’environnement économique et relativement confiant dans l’idée d’une baisse seulement passagère de l’inflation, les minutes rectifient le tir. La patience est de mise pour un certain temps et la hausse des taux n’est pas en vue. Quant au rééquilibrage des actifs à son bilan, la FED l’aborde sur la pointe des pieds, avec tellement de précaution qu’au regard de la situation actuelle, l’ensemble semble plus ‘dovish’ encore… Difficile de trouver là de quoi alimenter les hausses tant attendues des taux futurs ou du dollar…

Jérôme_Powell dans la démesure

Nous attendions de la FED qu’elle infléchisse son discours et prépare les marchés à un statu quo lors de son prochain FOMC de mars mais qu’elle garde, néanmoins, la main en vue d’éventuelles remontées de ses taux directeurs plus tard, courant 2019, quand bien même notre scénario n’envisage pas qu’elle en ait l’occasion avant, peut-être, la toute fin d’année. La FED est allée plus loin encore. Par ses commentaires sur le fait que le niveau des fed funds était approprié, globalement neutre, et en l’absence de référence à un quelconque risque inflationniste futur, le message envoyé par Jérôme Powell apparaît incontestablement conciliant. Un tel revirement est pour le moins troublant à ce stade du cycle et compte-tenu de la confiance, par ailleurs, affichée sur les perspectives macro-économiques américaines.

Preview FED – Première d’une trop longue série de conférences de presse pour J._Powell

Lorsqu’au printemps dernier, la FED a fait part de sa décision de tenir à partir de janvier 2019 une conférence de presse après chaque FOMC, toutes les six semaines, nombreux ont vu dans ce message la perspective d’une possible accélération du tempo de hausse de ses taux directeurs. Après tout, la FED avait, à de nombreuses reprises par le passé, pratiqué des ajustements de ses taux beaucoup plus rapprochés que ces derniers temps, pouvant aller jusqu’à des relèvements d’affilée de 50 points de base à six semaines d’intervalle. Dans un contexte de croissance économique soutenue, de remontée des anticipations d’inflation et d’une certaine exubérance des marchés financiers, l’hypothèse d’une accélération du rythme des hausses de taux était défendable et, avec elle, la tenue de conférences de presse plus rapprochées, destinées à garantir une meilleure communication. Cette décision semble pourtant bien mal tomber si, comme nous le pensons, la FED était amenée à maintenir le niveau des fed funds essentiellement inchangés cette année.

Minutes du FOMC – Sans convictions suffisantes, des minutes finalement plus ‘dovish’ qu’attendu

Lors de sa conférence de presse post FOMC, le 14 juin, Jérôme Powell, le président de la Fed a commencé son allocution par les mots suivants : ‘le principal point à retenir est que l’économie se porte très bien’. Assortie d’une révision à la hausse de ses projections de la FED en faveur de quatre hausse des taux, plutôt que trois, cette année, d’un relèvement de ses prévisions de croissance et d’inflation et d’une promesse de RDV toutes les six semaines, au terme de chacun des FOMC, à partir de janvier, le message semblait des plus clairs : la FED était confiante et s’apprêtait à durcir le ton, envisageant de passer en mode restrictif en programmant une remontée de ses taux au-dessus de leur neutralité (cf « FOMC-RDV toutes les six semaines »).

Minutes du FOMC : Inflation ? Peut-être, mais pas sûr. Mieux vaut attendre de voir

Conformes au communiqué publié immédiatement après le FOMC des 1er et 2 mai, les minutes de ce dernier ne suggèrent aucune volonté de modifier le rythme prévu de remontée des taux directeurs.

Alors que l’appréciation de la FED sur la situation économique reste satisfaisante, bien que prenant acte du ralentissement de la consommation du début d’année, trois points de ce compte-rendu détaillé sont particulièrement marquants :

FED FOMC ‘Chi va piano va sano’, en théorie…

Pas de changement en vue du rythme de hausse des taux américains, à en juger par le communiqué de la FED après son FOMC de ces deux derniers jours qui, comme prévu, a laissé les taux directeurs inchangés.

– Si l’appréciation de la FED sur la situation économique reste satisfaisante, le communiqué mentionne le ralentissement de la consommation du début d’année et ne fait plus référence au risque de possible surprise à la hausse de la croissance.

– Prenant acte d’une inflation proche de son objectif, il tempère, par ailleurs, ce constat par l’observation d’une relative stabilité des anticipations d’inflation de plus long terme sur de faibles niveaux et l’anticipation d’un maintien du rythme d’inflation autour de 2%. Sa référence à un objectif symétrique d’inflation laisse également indiquer qu’elle ne suréagira pas en cas d’excès temporaire de l’inflation à son target officiel.