Difficile de tirer une quelconque indication des minutes du FOMC des 13 et 14 juin publiées ce mercredi, dans lesquelles le descriptif de la conjoncture américaine est tellement éloigné du diagnostic qui se dégage des dernières statistiques qu’il paraît déjà largement obsolète. Quel crédit apporter, en effet, au satisfécit qu’expriment les commentaires sur la croissance résolument plus soutenue du deuxième trimestre, sur « la production industrielle en hausse considérable en avril » ou encore sur la robustesse du marché de l’emploi, lorsque les estimations de la FED d’Atlanta sur le PIB de la période sont passées de 4 % à 2,7 % entre le début et la fin du mois de juin, Lire la suite…

Tag Archives: FED

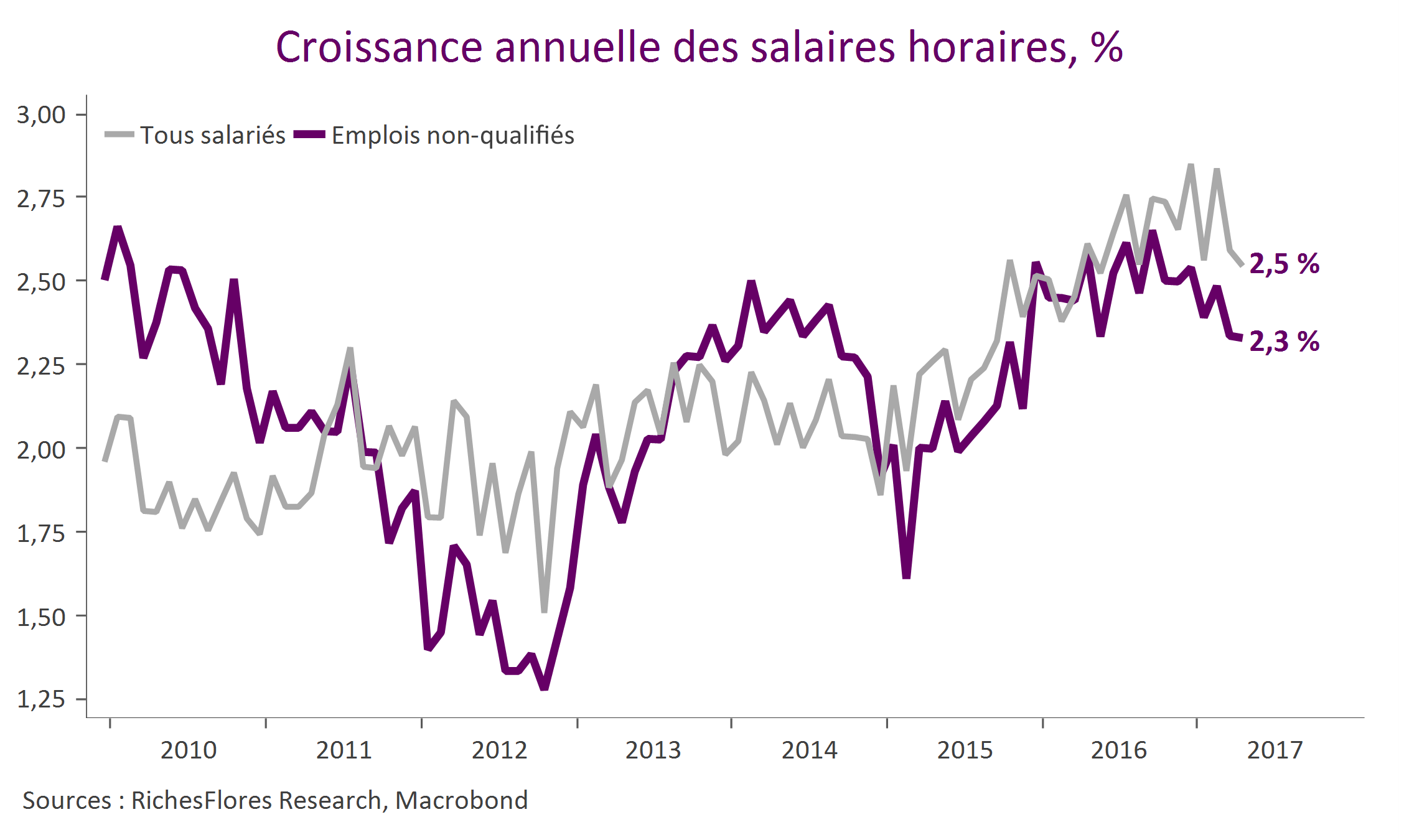

Le rapport sur l’emploi américain sauve la donne pour la FED, mais en façade seulement

Avec 211 000 créations d’emplois au mois d’avril, la FED est incontestablement confortée dans sa stratégie de resserrement monétaire. Les marchés ne s’y sont pas trompés qui anticipent à 83 % la probabilité d’une nouvelle hausse de ses taux directeurs en juin, au lieu de 72 % hier.

Pour autant, l’analyse du détail de ces chiffres n’est pas forcément à la hauteur du réconfort que leur annonce a pu susciter. Plusieurs spécificités du rapport publié aujourd’hui questionnent, en effet et ne pourront laisser la FED très longtemps insensibles.

Trump égrène ses thèmes de campagne ; la FED reprend la main

Le premier discours de D. Trump devant le Congrès américain est resté fidèle à ceux du candidat à la présidence. Pas de discours à proprement parler mais une succession de promesses sur chacun des sujets favoris du nouveau président, en premier lieu la priorité donnée à la puissance américaine.

“My job is not to represent the world; my job is to represent the States of America”

L’ouverture de ses propos sur les thèmes isolationnistes et protectionnistes a planté le décor de ce qui fit le crédo de l’ensemble de son intervention : priorité aux américains, aux entreprises américaines et à la défense du pays. Lire la suite…

Janet yellen, nettement plus offensive, promet une nouvelle hausse des taux de la FED dès mars

Le communiqué du dernier FOMC de janvier avait surpris par son ton particulièrement réservé sur la situation américaine et avait renforcé les anticipations des marchés sur la faible probabilité d’un nouveau mouvement en mars. Janet Yellen vient de prendre le contre-pied de cette communication incompréhensible (voir à ce sujet « La FED tétanisée par D. Trump ? ») à l’occasion de son intervention bi-annuelle devant le congrès.

La FED tétanisée par D. Trump ?

La question se pose immanquablement à en juger par le communiqué publié aujourd’hui. Comme nous le suspections hier, la FED n’a pas apporté de changement fondamental à sa communication. Ses commentaires sur l’activité sont réservés, tout comme ceux sur l’inflation, et dans l’ensemble, bien éloignés du diagnostic d’une économie en ré accélération que suggèrent les indicateurs récents ; un peu comme si la FED avait arrêté de regarder les statistiques économiques ces derniers temps, en l’occurrence depuis le 8 novembre?

DJ Trump : reflation vertueuse ou inflation destructrice ?

L’histoire est aussi vieille que l’humanité, la tendance naturelle de l’homme est de préférer l’illusion et la séduction à la brutalité de certaines vérités et la réalité du danger. Mais comme pour l’agneau, le hibou ou le berger, « quiconque est loup agisse en loup ». Alors, le nouveau président des États-Unis investi ce 20 janvier à la Maison Blanche, déjouera-t-il la fable ? Il est peu probable que nous ayons la réponse dès aujourd’hui. Pour autant, c’est bien la question qui hante la planète et, à ce titre, pourrait faire des premiers jours de la nouvelle présidence américaine un enjeu majeur, en fonction principalement d’un sujet central : la politique économique de D.J. Trump sera-t-elle celle d’une reflation vertueuse ou, au contraire, d’une inflation destructrice ? De la réponse à cette question pourrait dépendre dans une large mesure la poursuite ou non du cycle mondial des marchés boursiers.

Reflation oui, reflation non ?

Marchés et économistes ne savent plus où donner de la tête. Où vont le dollar, les prix des matières premières, les taux d’intérêt et in fine les marchés boursiers ? Depuis l’élection de Donald Trump, à peu près tous les scenarii sont dans la nature avec, à ce stade, bien peu d’éléments pour les départager. Après avoir monté en épingle un scénario de reflation mondiale, les doutes s’instillent dans les esprits. Si les indicateurs de sentiment ont, partout, le vent en poupe, les statistiques sur l’économie réelle sont plus timorées. Lire la suite…

Panne du pilotage monétaire dans un monde post-industriel et vieillissant

Janet Yellen l’a annoncé hier, la FED s’apprête à relever le niveau de ses taux directeurs en décembre. Bien qu’attendu depuis près d’une année, ce changement est sans doute moins important que la communication qui accompagnera l’annonce de cette décision, à partir de laquelle se forgeront, notamment, les anticipations sur sa politique à venir.

En décembre 2015, la FED avait assorti le premier relèvement de 25 points de base des Fed Funds d’une projection de quatre hausses supplémentaires en 2016 puis à nouveau en 2017. Sa stratégie était à l’époque encore largement imprégnée de l’approche « taylorienne » qui a présidé à la gestion de la politique monétaire américaine ces trente dernières années, d’un cycle de remontée graduelle des taux assez fidèle à ceux passés, quand bien même plus timoré ; les taux directeurs étaient, ainsi, censés retrouver un niveau de 2,4 % d’ici fin 2017. Un an plus tard, cette stratégie semble largement en porte-à-faux. Non seulement la banque centrale américaine n’est pas parvenue à suivre la trajectoire qu’elle avait envisagée, mais les outils qui permettaient jusqu’alors de piloter ses décisions sont aujourd’hui largement inopérants…