You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Archives par catégories : Sur le vif

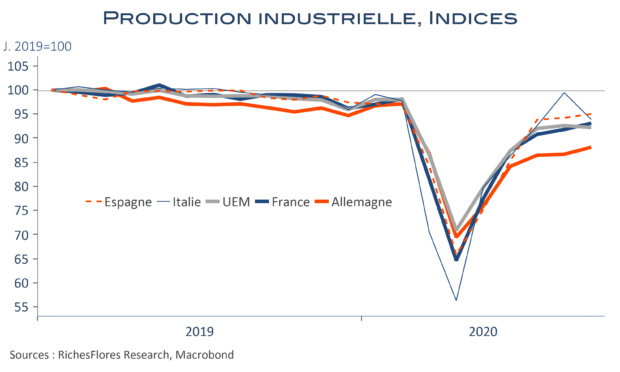

Les PMI allemands sauvés par l’industrie. Espérons que la production suivra…

Comme attendu, les PMI européens reculent franchement en novembre, avec un indice composite préliminaire pour la zone euro à 45,1, contre 50 en octobre. À ceci près que les écarts de situation se creusent sensiblement entre la France, où l’indicateur composite chute à 40 points, et l’Allemagne où il demeure en zone d’expansion, à 52 grâce à la bonne tenue du secteur manufacturier. Les industriels allemands résistent et l’on est tenté d’y voir le résultat de leur forte exposition à l’exportation à l’égard des régions du monde moins impactées par la crise sanitaire, l’Asie notamment. Reste que jusqu’à présent les résultats effectifs de l’industrie allemande par rapport à la France sont loin d’avoir été au rendez-vous. La production industrielle allemande a, en effet, très largement sous-performé la française ces derniers mois et, malgré un choc moins marqué que dans l’Hexagone au printemps, la moyenne de l’activité des dix premiers mois reste légèrement à l’avantage de la France… La confiance des industriels allemands sera-t-elle mieux suivie de faits cette fois-ci ? La question se pose.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

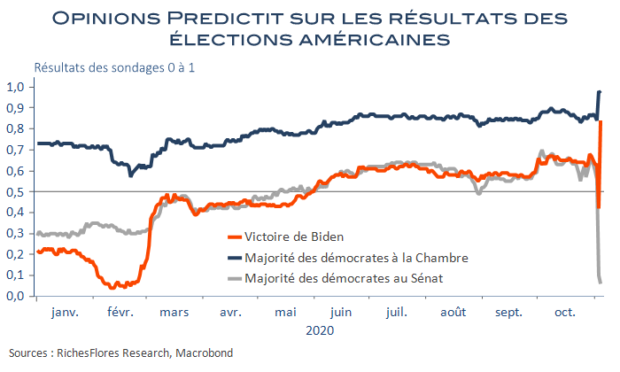

Les actions semblent plébisciter un scénario 100 % Biden, les taux un scénario 50 %…

Première journée bien malmenée au lendemain de l’élection présidentielle américaine pour laquelle, comme nous l’avions envisagé, le résultat reste en suspens. Il se pourrait qu’il faille plusieurs jours, voire semaines, avant de connaître le vainqueur de ce scrutin dans un contexte de contestation très vraisemblable des premiers résultats et d’une possible bataille institutionnelle. D’ores et déjà néanmoins ressortent un certain nombre de conclusions de ce premier point d’étape, en matière de perspectives de croissance, de taux d’intérêt et de sensibilité sectorielles. Un diagnostic a priori peu compatible avec l’optimisme des marchés boursiers que la confiance dans un succès confortable de J. Biden suscite depuis le début de la semaine.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

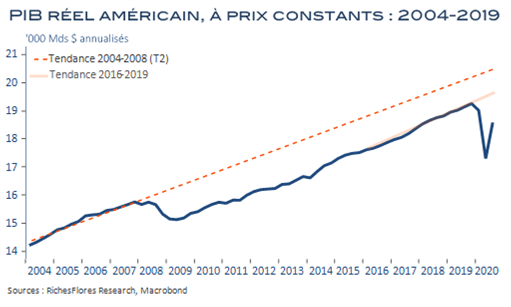

+33 % pour le PIB américain ; D. Trump exulte mais la messe est loin d’être dite…

Après une chute inédite de 31,4 % au deuxième trimestre, le produit intérieur brut réel américain a rebondi de 33,1 % en rythme annualisé au troisième, soit une hausse de 7,4 % après une contraction de 9 % dans la version non annualisée. Le résultat ne constitue pas une surprise, la FED d’Atlanta a prévu depuis près d’un mois un résultat de plus de 35 % et les données européennes attendues seront, a priori, plus spectaculaires encore ; du même acabit en Allemagne et potentiellement deux fois plus élevées en France, selon l’INSEE. Après une paralysie comme celle du deuxième trimestre, un tel rattrapage n’est guère surprenant et a plus à voir avec des effets techniques qu’il ne nous renseigne sur l’état de la conjoncture. Le président américain ne s’embarrassera pas de ces considérations et l’on peut s’attendre à ce qu’il brandisse ce résultat comme la preuve de sa réussite. Attention à ne pas tomber dans le panneau : même après cette performance, le déficit de croissance est encore de plus de 5 % par rapport à sa tendance d’avant crise. Si cela peut paraître relativement faible au regard du chemin parcouru ces trois derniers mois, cet écart pourrait mettre du temps à être comblé. On se rappelle que malgré la mobilisation de moyens exceptionnels tant du côté budgétaire que monétaire, l’économie américaine n’a jamais retrouvé la tendance qu’elle avait avant la crise de 2008. Pour combler le déficit actuel il lui faudrait en l’occurrence parvenir à renouer avec un rythme de croissance bien supérieur à celui des quatre dernières années à l’avenir…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Win-win, so far : la BCE parvient à rassurer les marchés tout en faisant dévisser l’euro !

Comme généralement anticipé, la BCE ne modifie pas sa politique face à la dégradation de la situation sanitaire et attendra la mise à jour du scénario macroéconomique de décembre pour « recalibrer ses outils d’intervention de manière appropriée ». Le ton du communiqué se veut clairement rassurant sur la nécessité de maintenir un ample degré de liquidités, l’utilisation flexible des outils à sa disposition et la possibilité de mobiliser davantage de moyens à partir du mois de décembre dans un environnement économique décrit comme particulièrement fragile. Madame Lagarde semble avoir réussi à rassurer malgré une intervention particulièrement « bearish » sur la situation conjoncturelle et l’absence de nouvelles mesures immédiates de soutien. Le succès n’était pas garanti ainsi que l’ont montré les premières réactions des marchés à sa conférence de presse. La perception a changé néanmoins suite aux demandes récurrentes de précisions sur les changements à venir qui ont offert l’occasion à la présidente de la BCE de donner tout leur poids aux termes précis du communiqué.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

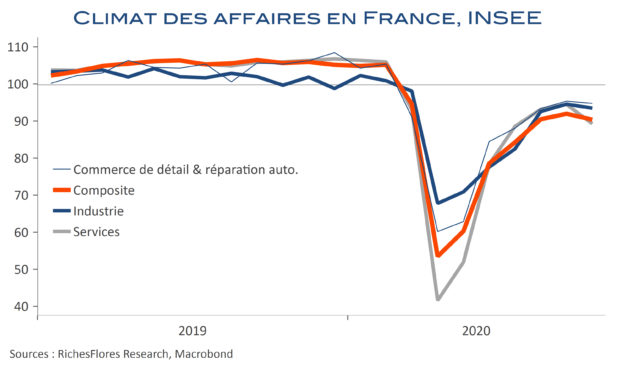

Sans surprise, le risque de récession repointe son nez en France

Après s’être lentement repris, sans toutefois retrouver sa moyenne de long terme, le climat des affaires français retombe en octobre. L’indicateur composite de l’INSEE perd deux points, pour revenir à 90, son niveau du mois d’août. Particulièrement impactés par les nouvelles restrictions liées au retour de l’épidémie, les services expliquent une bonne part de ce recul. La situation n’est guère encourageante cependant dans l’industrie dans laquelle la reprise des secteurs-clés marque clairement le pas.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

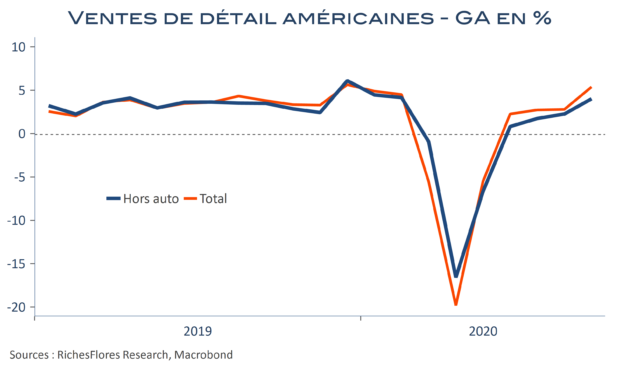

Aux Etats-Unis, les achats des ménages ne font pas la production

Nouvelles contrastées aux Etats-Unis aujourd’hui, avec une bonne surprise en provenance des ventes de détail, en progression de 1,9 % en septembre, effacée un peu plus tard par la production industrielle, qui contrairement aux messages enthousiastes des ISM, retombe de 0,3 % dans le secteur manufacturier.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

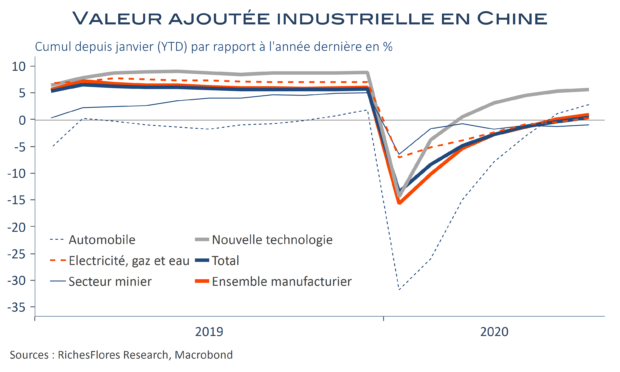

L’économie chinoise traine la patte

L’économie chinoise est toujours à la peine à en juger par les dernières informations du jour. Si la croissance annuelle de la production industrielle progresse de 4,8 % en juillet à 5,6 % en août, la hausse des huit premiers mois de l’année n’est que de 0,4 % par rapport à l’an dernier, résultat principalement permis par le secteur des nouvelles technologies et de la communication.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre