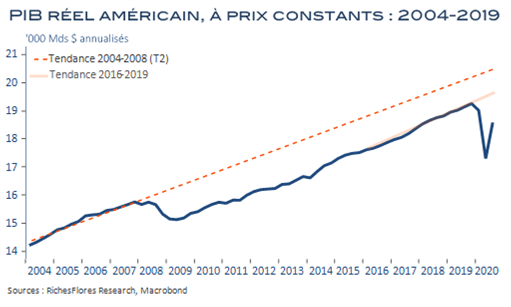

Après une chute inédite de 31,4 % au deuxième trimestre, le produit intérieur brut réel américain a rebondi de 33,1 % en rythme annualisé au troisième, soit une hausse de 7,4 % après une contraction de 9 % dans la version non annualisée. Le résultat ne constitue pas une surprise, la FED d’Atlanta a prévu depuis près d’un mois un résultat de plus de 35 % et les données européennes attendues seront, a priori, plus spectaculaires encore ; du même acabit en Allemagne et potentiellement deux fois plus élevées en France, selon l’INSEE. Après une paralysie comme celle du deuxième trimestre, un tel rattrapage n’est guère surprenant et a plus à voir avec des effets techniques qu’il ne nous renseigne sur l’état de la conjoncture. Le président américain ne s’embarrassera pas de ces considérations et l’on peut s’attendre à ce qu’il brandisse ce résultat comme la preuve de sa réussite. Attention à ne pas tomber dans le panneau : même après cette performance, le déficit de croissance est encore de plus de 5 % par rapport à sa tendance d’avant crise. Si cela peut paraître relativement faible au regard du chemin parcouru ces trois derniers mois, cet écart pourrait mettre du temps à être comblé. On se rappelle que malgré la mobilisation de moyens exceptionnels tant du côté budgétaire que monétaire, l’économie américaine n’a jamais retrouvé la tendance qu’elle avait avant la crise de 2008. Pour combler le déficit actuel il lui faudrait en l’occurrence parvenir à renouer avec un rythme de croissance bien supérieur à celui des quatre dernières années à l’avenir…

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre