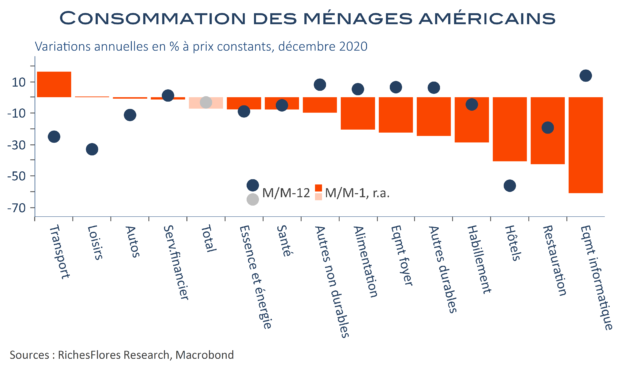

Alors qu’environ la moitié des grands secteurs américains a retrouvé des niveaux de consommation similaires à ceux de l’an dernier, l’après rattrapage semble bien difficile, avec un recul un peu partout, pour des dépenses totales en baisse de 0,6 % en termes réels en décembre. Si cette information ne modifie à priori pas les estimations de PIB publiées hier, ce recul, le deuxième consécutif, n’est pas de meilleur augure pour démarrer l’année 2021. Surtout, certains secteurs s’enfoncent encore un peu plus dans la crise, à l’exemple de l’hôtellerie, avec un niveau de consommation inférieur de plus de moitié à celui de décembre 2019.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre