À en juger par les données publiées vendredi, Janet Yellen a été bien inspirée de prendre ses distances à l’égard du risque inflationniste et de celui d’une éventuelle surchauffe de l’économie américaine. Non seulement l’inflation a poursuivi son déclin en juin mais les ventes de détail se sont repliées pour le deuxième mois consécutif, n’affichant sur l’ensemble du deuxième trimestre qu’une progression de 0,3 %. De quoi, pour la FED, repenser sa stratégie de relèvement de ses taux directeurs mais aussi potentiellement de réduction de son bilan… Assurément, la tâche de la BCE ne sera pas facilitée par ce revirement imposé à la politique américaine.

Archives par catégories : Non classé

ZOOM ARRIÈRE – Juin 2017 : Effacement américain, réveil européen

Le mois de juin s’est terminé sur une note bien différente de ses trois premières semaines marquées par un repli généralisé des taux longs entrainés à la baisse par l’affaissement des cours du pétrole, la médiocrité des indicateurs économiques en provenance des États-Unis et les craintes d’un resserrement excessif de la politique monétaire américaine apparues au lendemain du FOMC des 13 et 14 juin. Si la décision de la FED de relever ses taux d’un quart de point n’a pas surpris, son indifférence apparente à la détérioration de la conjoncture américaine et sa détermination à poursuivre son exercice de remontée des taux et à initier la réduction de son bilan avant la fin de l’année, ont inquiété.

Le rapport sur l’emploi américain sauve la donne pour la FED, mais en façade seulement

Avec 211 000 créations d’emplois au mois d’avril, la FED est incontestablement confortée dans sa stratégie de resserrement monétaire. Les marchés ne s’y sont pas trompés qui anticipent à 83 % la probabilité d’une nouvelle hausse de ses taux directeurs en juin, au lieu de 72 % hier.

Pour autant, l’analyse du détail de ces chiffres n’est pas forcément à la hauteur du réconfort que leur annonce a pu susciter. Plusieurs spécificités du rapport publié aujourd’hui questionnent, en effet et ne pourront laisser la FED très longtemps insensibles.

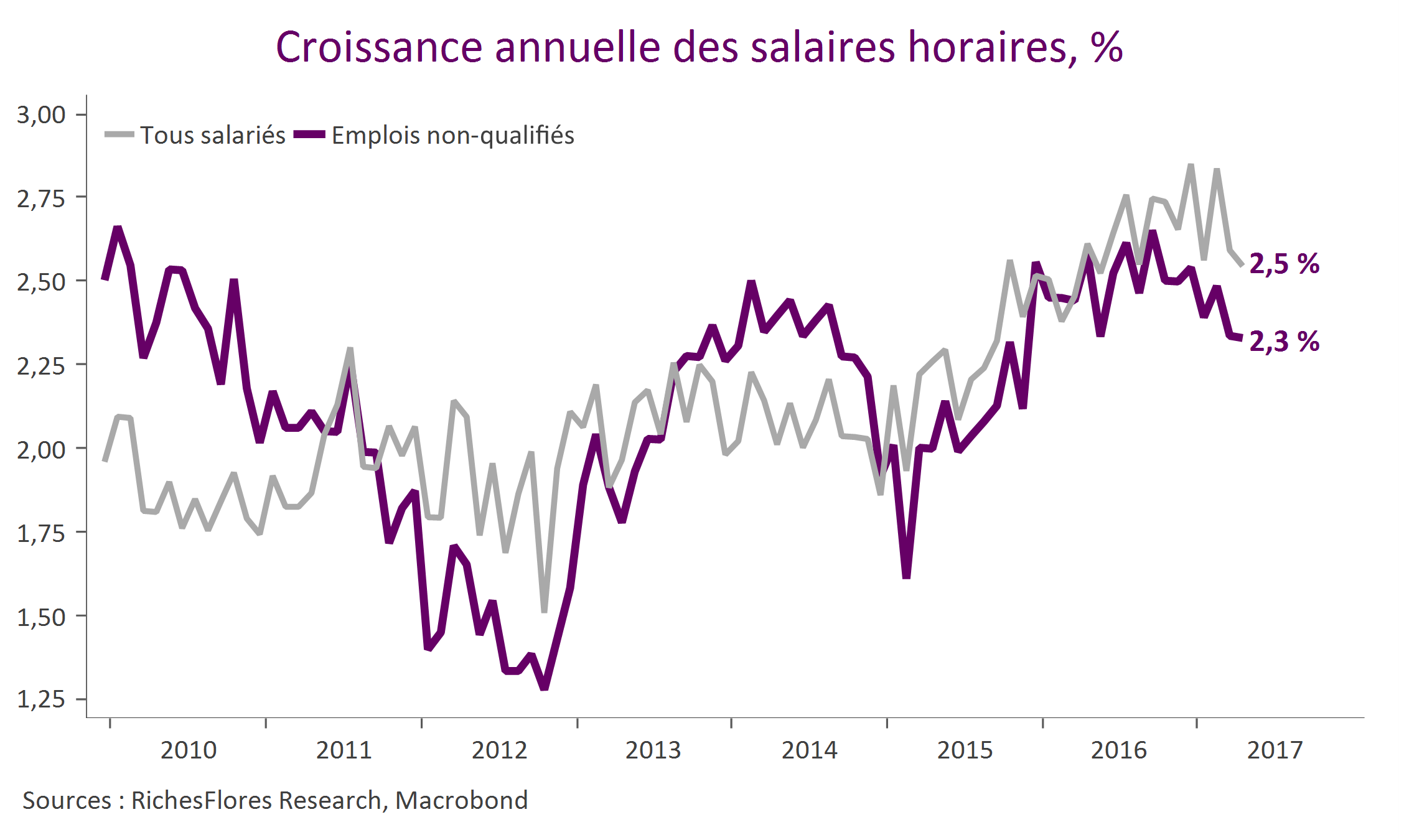

L’inflation c’est fini, jusqu’à nouvel ordre… de D. Trump

L’accélération de l’inflation depuis l’automne 2016 a constitué l’un des plus forts catalyseurs du retour de l’optimisme des entreprises et plus encore des marchés financiers. Ajoutée aux promesses de soutien de l’activité du nouveau président américain, ce mouvement a largement alimenté le thème de la reflation à l’origine du rallye des marchés boursiers.

Impulsé par les effets de base pétroliers dorénavant amenés à s’éroder, ce regain d’inflation est toutefois pour l’essentiel derrière nous. D’ici à l’automne, l’inflation devrait, en effet, fortement refluer dans les pays développés ; un mouvement susceptible de prendre bien des observateurs à contre-pieds.

Digitalisation, le grand soir de l’économie

Slides de l’intervention lors du Particeep Digital Tour du 6 avril 2017, Palais Brongniart, Paris, sur le thème

« Digitalisation de la gestion d’actifs »

Scénario mondial – mars 2017

Grandeur et décadence de la Vème vague

En passant le cap des 20.000 points, l’indice Dow Jones a ouvert la voie à une cinquième vague de hausse des marchés mondiaux, laquelle pourrait durer beaucoup plus longtemps que ne le suggèrent les conditions économiques ou politiques en place…

Retour sur les multiples facettes d’une bulle sans pareille.

Présentation petit-déjeuner

Jeudi 23 mars 2017 de 8h30 à 10h30

Salon Messager, InterContinental Paris Le Grand

2, rue Scribe, 75009 PARIS

Inscription par retour d’email à : contact@richesflores.com

La FED tétanisée par D. Trump ?

La question se pose immanquablement à en juger par le communiqué publié aujourd’hui. Comme nous le suspections hier, la FED n’a pas apporté de changement fondamental à sa communication. Ses commentaires sur l’activité sont réservés, tout comme ceux sur l’inflation, et dans l’ensemble, bien éloignés du diagnostic d’une économie en ré accélération que suggèrent les indicateurs récents ; un peu comme si la FED avait arrêté de regarder les statistiques économiques ces derniers temps, en l’occurrence depuis le 8 novembre?