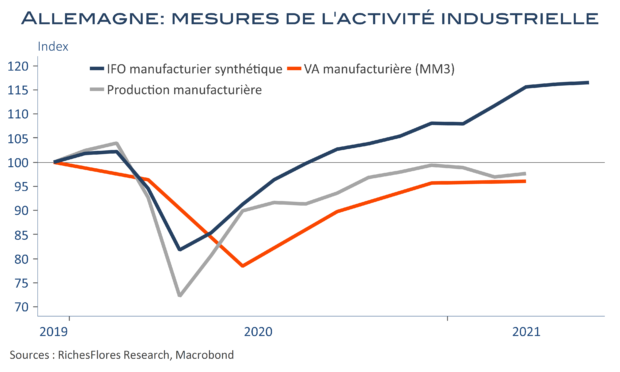

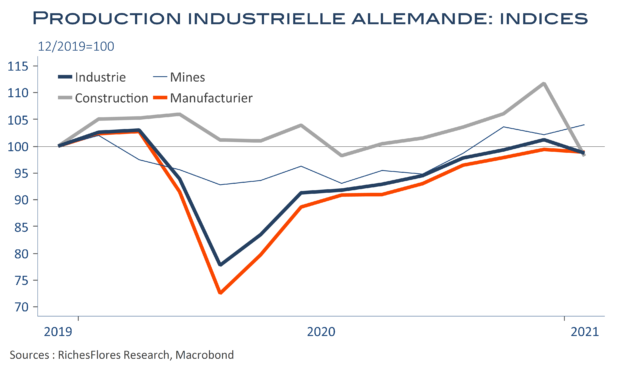

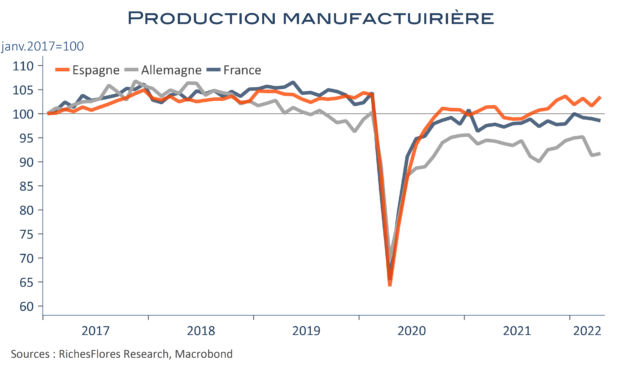

Malgré des indicateurs de climats de affaires encore relativement satisfaisants, les retours en provenance de l’industrie européenne restent moroses. En France, la production a reculé de 0,1 % en avril et de 0,4 % pour sa composante manufacturière, après déjà des baisses de respectivement 0,4 % et 0,2 %. L’Espagne s’en est sortie un peu mieux, avec une progression de 2,1 % de son activité en avril, après toutefois une baisse d’ampleur similaire en mars. En Allemagne, enfin, la production industrielle a augmenté de 0,7 % mais de seulement 0,4 % pour sa composante manufacturière, après une chute de 4 % : l’acquis pour le deuxième trimestre s’établit ainsi à -2,6 % Outre-Rhin ; un bien mauvais point de départ pour la croissance de ce printemps quand bien même le rattrapage dans les services pourrait en atténuer les conséquences sur le PIB.

Malgré le léger rebond allemand, l’industrie européenne piétine

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre