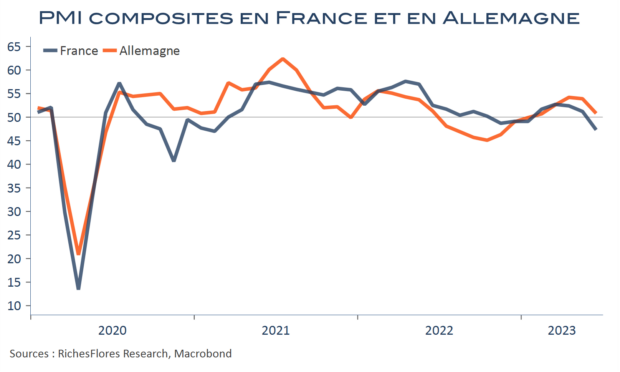

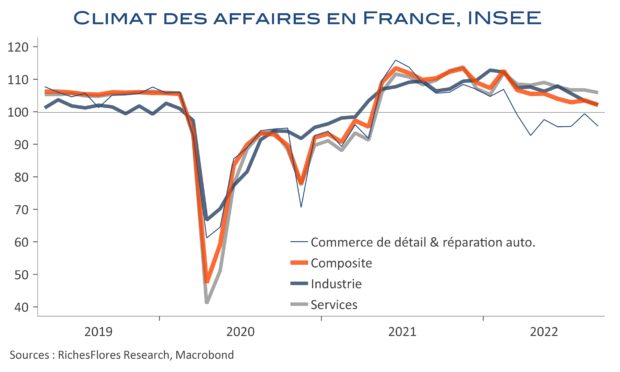

Des deux côtés du Rhin, les indicateurs PMI se sont nettement contractés. En France, l’indice composite a perdu près de quatre points, à 47,3, en zone indiscutable de contraction de l’activité. En Allemagne, l’indicateur s’est maintenu en territoire d’expansion, à 50,8, mais s’est replié de trois points. Les deux principales économies de la zone euro sont manifestement, de plus en plus mal en point, en récession ou sur le point d’y entrer, mal embarquées par la très mauvaise posture de leur industrie et les difficultés des services à maintenir le cap de ces derniers mois.

Cette livraison est pour le moins dissonante par rapport au discours tenu la semaine dernière par la présidente de la BCE, et ce ne sont pas les données de la nuit en Asie qui en atténuent la portée (objet de notre HDV du jour). En l’occurrence, si la BCE en doutait, tout indique que sa politique produit ses effets, que la demande flanche à grande vitesse et que l’inflation suit. Difficile de voir comment elle pourra éviter de revoir ses hypothèses de croissance et de politique monétaire avant septembre avec de tels résultats.