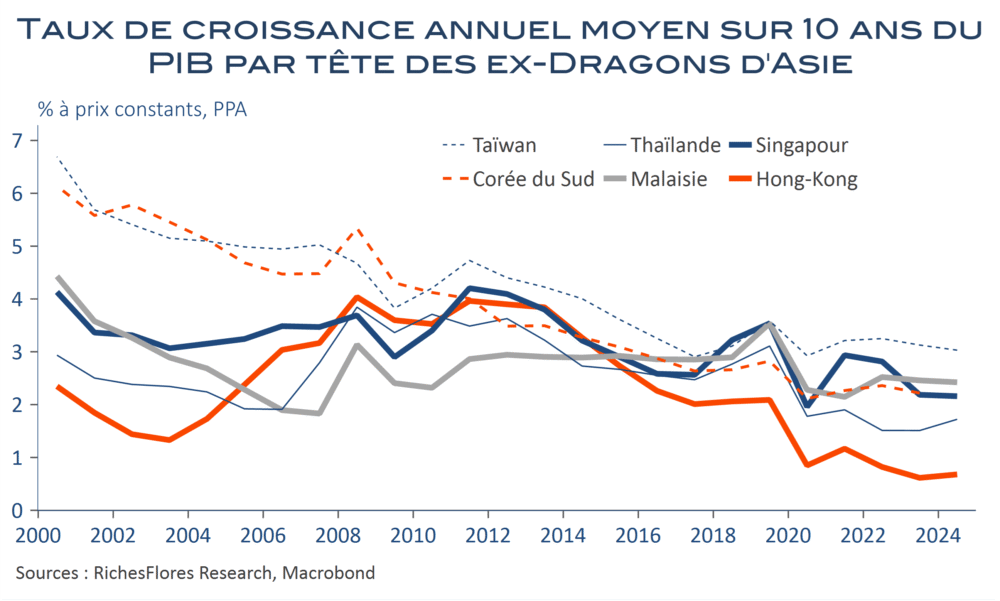

Avant que la Chine n’entre dans l’OMC au début du siècle, il y avait les « Tigres » ou « Dragons » d’Asie, un groupe de quatre pays du Sud-Est asiatique, composé de la Corée du Sud, de Singapour, Hong-Kong et Taïwan, auxquels se sont ajoutées la Thaïlande et la Malaisie, alors regroupés sous le vocable de Nouveaux Pays Industrialisés d’Asie (NPIA). Pionnières de la mondialisation, ces économies ont connu leur heure de gloire dans les années soixante-dix à quatre-vingt-dix, jusqu’à la crise de surinvestissement de 1998 et avant la montée en puissance de l’économie chinoise. Leur réussite, assise sur le modèle d’un développement à l’exportation, a largement inspiré les politiques mondiales d’ouverture des frontières des années quatre-vingt-dix et la stratégie de l’Empire du Milieu.

Les performances de la Chine ont, depuis, largement occulté ces petits pays, considérés comme des satellites économiques de la Chine, à l’égard de laquelle leur dépendance s’est considérablement accrue ces vingt dernières années. Plus récemment, le Vietnam, a pu paraître leur voler la primeur, avant que les déboires de l’économie chinoise ne les entrainent sur la voie de nouvelles difficultés, souvent aggravées par des crises politiques, domestiques ou régionales, récurrentes. La politique protectionniste de D. Trump a, alors, pris l’allure d’un coup de grâce. Toujours très dépendantes de leurs exportations à destination des Etats-Unis, ces économies étaient en première ligne du « Liberation Day », victimes directes des droits de douanes annoncés, en même temps que victimes collatérales de la guerre commerciale sino-américaine qui se profilait. Difficile d’imaginer à ce moment-là quelle issue favorable pourrait se présenter pour ces feus puissances à l’exportation.

Les perspectives pourraient, pourtant, redevenir plus porteuses pour ce groupe de pays qui disposent pour la plupart d’un leadership incontestable dans les domaines technologiques, qui semble déjà jouer en leur faveur et pourrait en faire de grands gagnants incontournables de la course à l’innovation en présence.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre