Depuis la réunion de septembre, les chiffres d’activité en Zone Euro sont ressortis plus faibles qu’attendu tandis que l’inflation sous-jacente ne montre toujours pas de signe d’amélioration. Ceci devrait forcer M. Draghi à adopter un ton plus prudent sans toutefois remettre profondément en cause la stratégie de la BCE. Son président optera sans doute pour repousser à décembre l’annonce d’éventuels ajustements, face à des différences de vues vraisemblablement persistantes au sein du conseil.

Archives par catégories : Zone euro

Dangereux excès de zèle de la Commission Européenne

Italie, Belgique, Espagne, France… la liste des pays dans le viseur de la Commission européenne faute de suivre leur feuille de route budgétaire pour 2019 s’allonge de jour en jour, à un moment critique où les risques de contagion de la crise italienne s’amplifient au fur et à mesure des déceptions sur la conjoncture et l’inflation et à l’approche de la fin supposée du programme d’achats d’actifs de la BCE.

Italie, périlleux bras de fer entre la BCE et les marchés

Un écart d’un point de PIB par rapport aux engagements ; soyons sérieux, rien ne justifie que les annonces du gouvernement italien provoquent un vent de panique sur les marchés et valeurs bancaires. À moins que les marchés ne profitent de cette occasion pour tester la BCE et peut-être, au-delà, l’équilibre des forces au niveau de la Commission européenne en ces temps troublés de veilles d’échéances cruciales concernant la future gouvernance européenne. À ce jeu-là, la partie pourrait se compliquer davantage avant de trouver la voie d’un compromis. Lire la suite…

Lire la suite…

BCE 2019, l’année des grands changements

La gestion de la politique monétaire de la BCE pourrait connaitre de profondes mutations l’année prochaine. Non seulement Mario Draghi laissera son poste à un nouveau président mais le mandat de nombreux membres du directoire arrivera également à terme. Le rapport de force entre « colombes » et « faucons » pourrait en être bouleversé. Par ailleurs, après quatre ans, la BCE mettra fin à sa politique d’assouplissement quantitatif en décembre. L’attention va donc se porter sur la suite, à savoir la possibilité ou non de voir les taux d’intérêt remonter et la gestion de la stratégie de réinvestissement des actifs de son bilan arrivant à maturité.

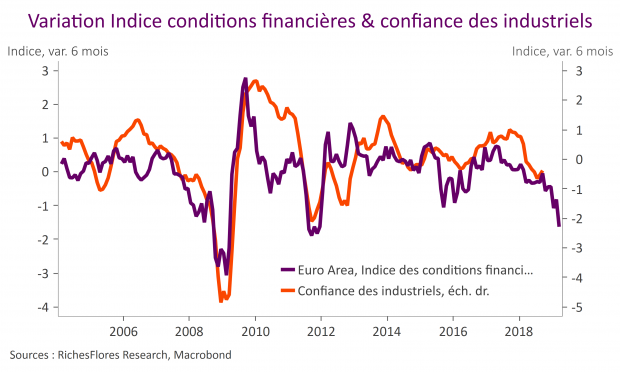

BCE, les risques basculent à la baisse

En juillet, malgré l’accumulation d’indicateurs avancés en demi-teinte, le discours de la BCE était resté résolument optimiste sur ses perspectives de croissance et d’inflation. Depuis, la détérioration s’est accentuée, pointant vers une révision à la baisse du scénario macroéconomique et légitimant, selon nous, le retour d’un discours plus accommodant.

Alerte des commandes allemandes sur la conjoncture mondiale

Fait rarissime en dehors des périodes de récession, les commandes allemandes ont de nouveau flanché en juillet, après une baisse importante de 3.9 % en juin. En période de croissance, des chutes de cet ordre sont en effet, le plus souvent, liées à des phénomènes exceptionnels ou saisonniers, généralement suivis d’une correction à la hausse le mois suivant. Cela explique que le consensus des économistes de marché prévoyait un rebond de 1,6 % des commandes ce mois-ci. Malheureusement, le contexte conjoncturel semble plus endommagé que généralement admis ; plutôt qu’un rattrapage, c’est une nouvelle contraction de 0,9 % du volume de leurs commandes dont font état les industriels allemands en juillet, lesquelles ressortent à nouveau en territoire négatif sur douze mois, à 0,9 %.

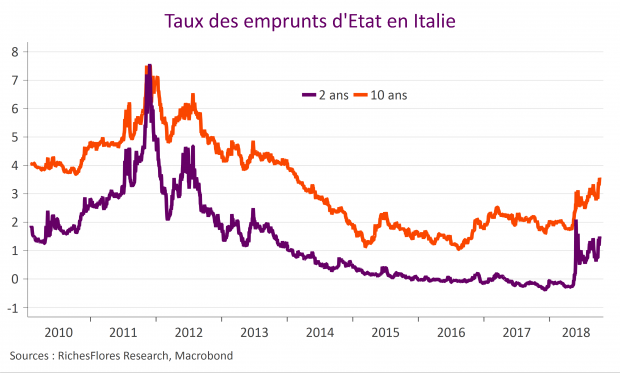

Italie, les PMIs compliquent l’équation budgétaire

Depuis le début de semaine, le gouvernement italien a multiplié les commentaires rassurants sur la préparation du budget 2019, indiquant que celui-ci resterait dans les clous des objectifs européens. Conséquence, les taux 10 ans italiens, qui avaient touché des points hauts depuis quatre ans au-dessus de 3,20 % fin août, ont réussi à se replier sous la barre des 3 % à 2,90 %. Toutefois, le ralentissement économique annoncé par la chute des indices PMIs vient sérieusement compliquer les perspectives sur le budget telles qu’annoncées par le gouvernement.

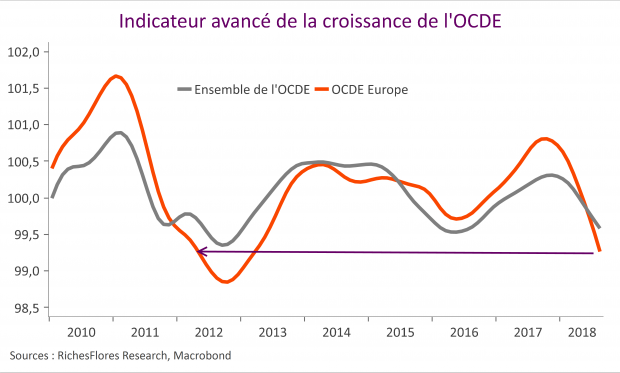

Les PMI, un risque à la baisse sur les prévisions de croissance de la BCE

Après 0,4 % au deuxième trimestre, les chiffres préliminaires de PMI pour le mois d’août en Zone Euro ne pointent pas vers une réaccélération du PIB sur le troisième trimestre. Une situation qui alimente un nouveau risque à la baisse pour les nouvelles prévisions de croissance de la BCE qui seront publiées lors de sa prochaine réunion le 13 septembre.

L’indice composite est en effet resté stable à 54,4 (après 54,3 en juillet), soit autour du niveau observé depuis la fin du premier trimestre. Dans le détail, l’indice manufacturier se tasse à 54,6 (après 55,1), touchant des plus bas depuis plus d’un an, tandis que l’indice des services progresse légèrement à 54,4 (après 54,2), restant autour des niveaux observés depuis plusieurs mois.