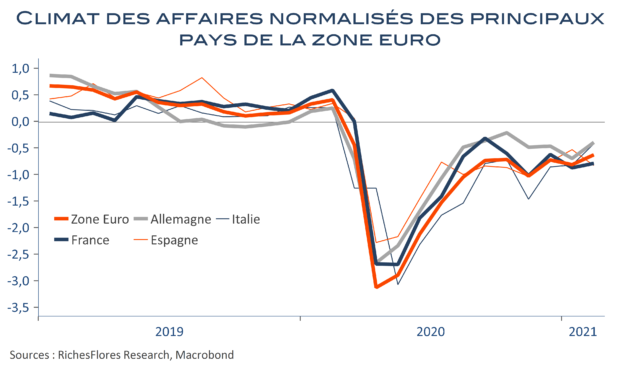

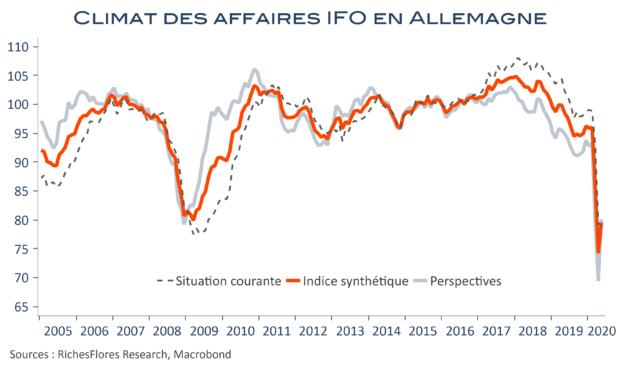

Globalement, les indicateurs de climat des affaires de la commission européenne se redressent légèrement en février. Le sentiment économique composite pour la zone euro gagne ainsi trois points par rapport à janvier, pour s’établir à 93. L’indicateur allemand rebondit, lui aussi, de trois points, à 96, et le français récupère un petit point, à 91 ; un mouvement inverse à celui de l’indicateur INSEE. Parmi les quatre grands pays, seule l’Espagne voit son climat des affaires se replier, de 94 à 91. Pas si mal pourrait-on dire au vu d’une situation sanitaire toujours très tendue. Au mois le mois, peut-être ; en termes de niveaux, beaucoup moins : l’Europe semble s’installer dans une période durable de croissance en sous-régime. C’est fondamentalement préoccupant.