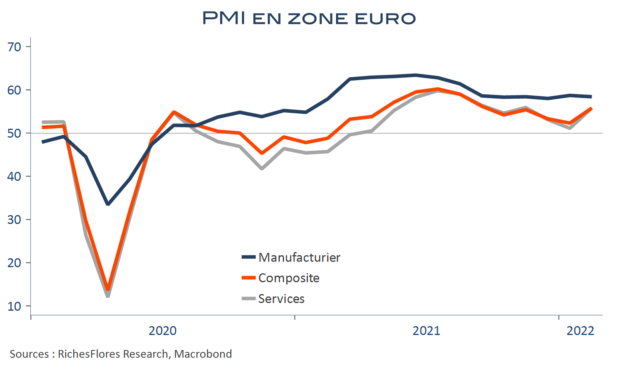

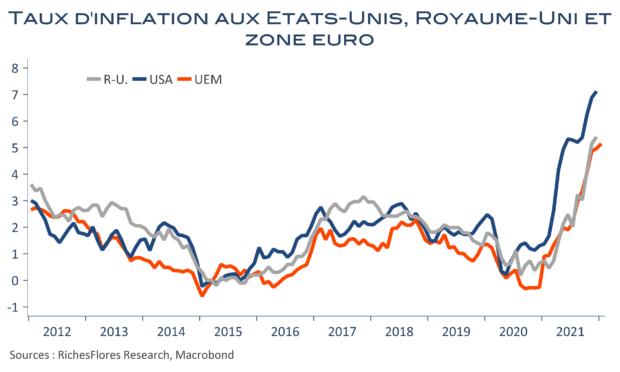

A l’exception du Japon, où les PMI chutent, les enquêtes de Markit, qui concernent pour l’heure principalement l’Europe, font état d’une forte hausse des climats des affaires. Ils atteignent ainsi des niveaux parmi les plus hauts depuis la reprise de la mi-2021, malgré un contexte de prix toujours tendu. Les résultats de ces enquêtes doivent, comme d’habitude, être relativisés : effets de base ou optimisme post restrictions, elles n’ont pas forcément été d’une grande aide pour prédire l’activité de ces deux dernières années. Toujours est-il qu’en tant que données avancées, les PMI fournissent quelques précieuses indications sur l’état de la conjoncture mondiale. En l’occurrence, bien que le contexte inflationniste européen continue de se détériorer, l’activité semble tenir bon et ne pas en subir, pour l’heure, les conséquences.