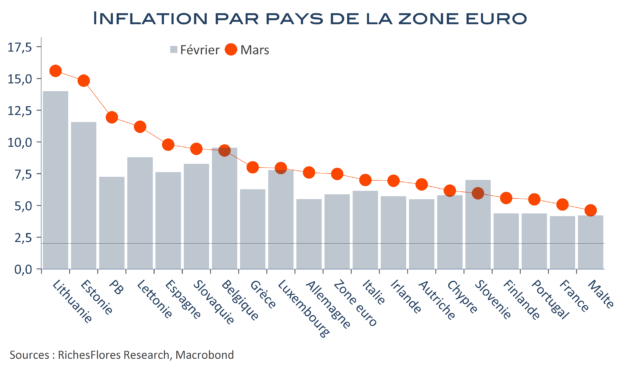

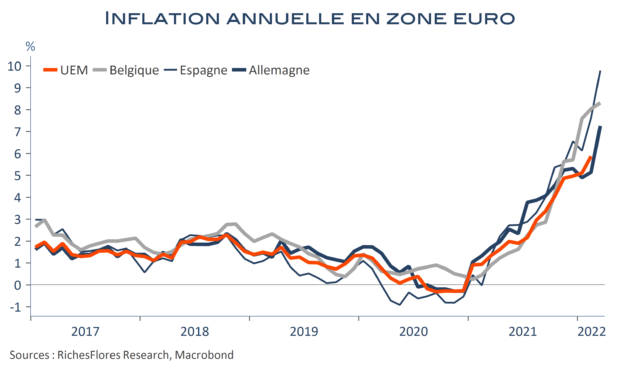

L’inflation européenne était promise à flamber en mars, c’est effectivement le cas. L’indice des prix à la consommation allemand a augmenté de 2,5 % en mars par rapport à février, un record de hausse mensuelle depuis presque 70 ans. L’inflation annuelle passe ainsi de 5,1 % en février, à 7,3 %, du jamais vu depuis le tout début des années 1980. En Espagne, ce même taux est ressorti à 9,8 %, en accélération de deux points par rapport au mois dernier. Le bas niveau relatif des taxes sur l’énergie expose, en effet, la péninsule à une plus grande sensibilité aux variations des prix du pétrole ; la hausse annuelle des prix sous-jacents n’y est que de 3,4 %. Au vu de ces seules données, l’inflation en zone euro a toutes les chances d’excéder 7 % en mars, voire d’approcher 8 % selon, notamment, la contribution par les pays de l’Est. Par ailleurs, les retours de l’enquête de la Commission européenne de ce matin indiquent des perspectives de hausses de prix généralisées, y compris dans les secteurs abrités des services, encore soutenus par le regain d’activité post-Omicron. De quoi, assurément inquiéter la BCE et attiser les anticipations de hausses des taux qui s’emballent. Les taux à deux ans allemands ont définitivement franchi la barre de zéro, ceux du Bunds à 10 ans sont à 0,7 % et l’OAT à 1,13 %.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre