Les indicateurs de l’été ont plutôt rassuré sur la conjoncture mondiale. Si les consommateurs ont trainé des pieds, les entreprises ont repris le chemin de l’investissement et de l’emploi. Manque toutefois la composante inflationniste pour donner aux banques centrales la latitude nécessaire pour s’engager vers une réduction de leur soutien. Sur ce point, le diagnostic s’est aggravé cet été quand, par ailleurs, les sujets de crispations politiques se sont multipliés. Principal soutien à la valorisation des actifs, le bas niveau des taux d’intérêt semble devoir durer. Pas sûr toutefois que ce garde-fou soit aussi efficace face au risque que fait planer le président américain sur la scène internationale.

Archives par catégories : États-Unis

L’inflation américaine définitivement absente, la FED ne peut que reculer, la BCE se retrouve en porte-à-faux

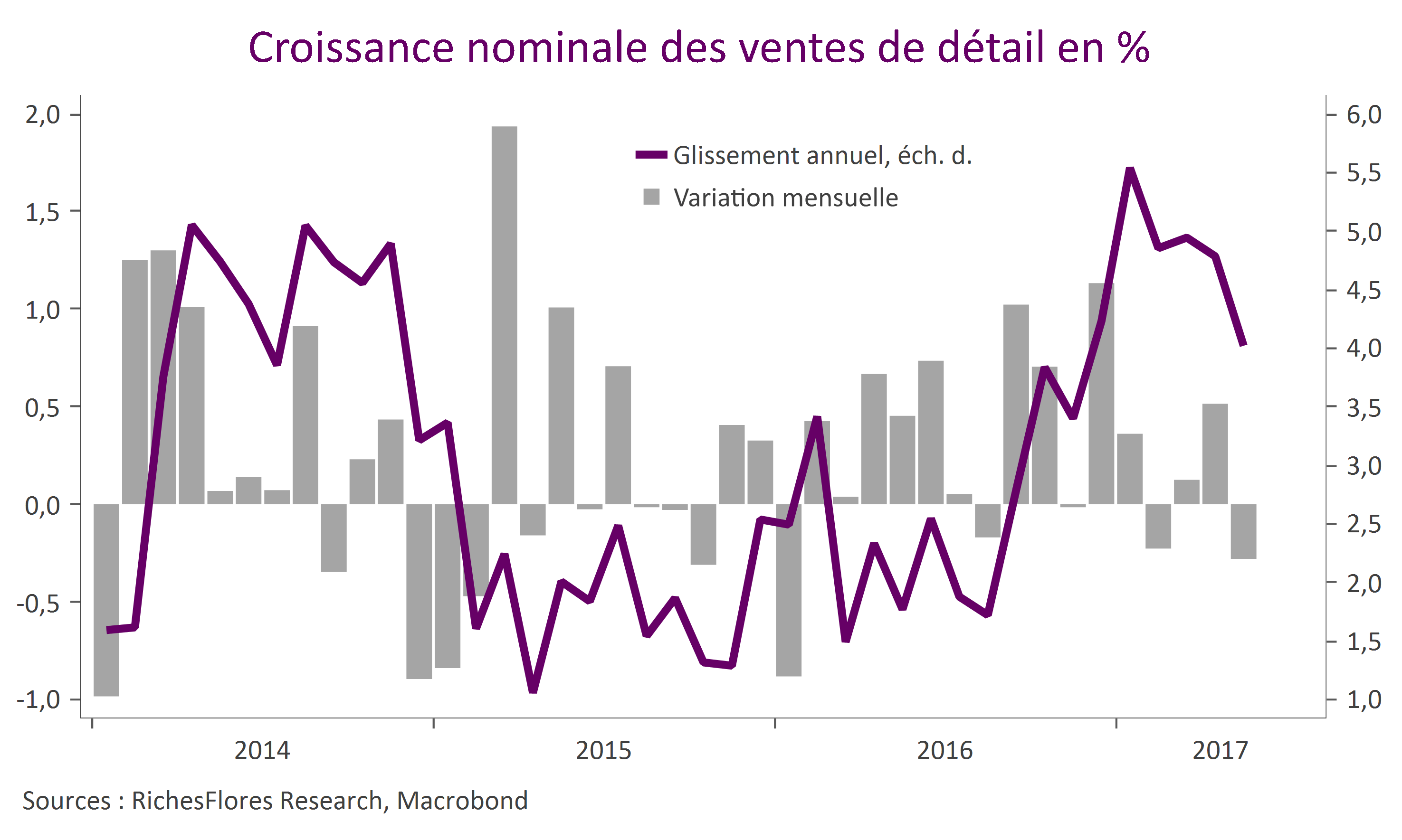

À en juger par les données publiées vendredi, Janet Yellen a été bien inspirée de prendre ses distances à l’égard du risque inflationniste et de celui d’une éventuelle surchauffe de l’économie américaine. Non seulement l’inflation a poursuivi son déclin en juin mais les ventes de détail se sont repliées pour le deuxième mois consécutif, n’affichant sur l’ensemble du deuxième trimestre qu’une progression de 0,3 %. De quoi, pour la FED, repenser sa stratégie de relèvement de ses taux directeurs mais aussi potentiellement de réduction de son bilan… Assurément, la tâche de la BCE ne sera pas facilitée par ce revirement imposé à la politique américaine.

Minutes de la FED – Un FOMC pour rien, ou presque

Difficile de tirer une quelconque indication des minutes du FOMC des 13 et 14 juin publiées ce mercredi, dans lesquelles le descriptif de la conjoncture américaine est tellement éloigné du diagnostic qui se dégage des dernières statistiques qu’il paraît déjà largement obsolète. Quel crédit apporter, en effet, au satisfécit qu’expriment les commentaires sur la croissance résolument plus soutenue du deuxième trimestre, sur « la production industrielle en hausse considérable en avril » ou encore sur la robustesse du marché de l’emploi, lorsque les estimations de la FED d’Atlanta sur le PIB de la période sont passées de 4 % à 2,7 % entre le début et la fin du mois de juin, Lire la suite…

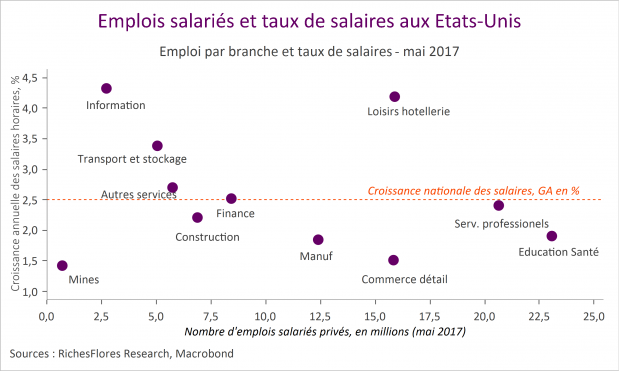

L’insensibilité des salaires au bas niveau de taux de chômage, une aberration ? Pas vraiment.

Banquiers centraux et économistes semblent désarçonnés par l’absence d’accélération des salaires dans les économies dans lesquelles le bas niveau du taux de chômage suggère une situation de plein emploi traditionnellement propice à une montée des tensions salariales. Face à cette situation, les banques centrales sont sur le qui-vive, redoutant une correction de cette anomalie apparente qui pourrait se concrétiser par un emballement subit des rémunérations. Peut-on vraiment parler d’anomalie ? Telle n’est pas la conclusion de notre analyse qui trouve de nombreuses explications rationnelles à l’inertie en présence des rémunérations et, donc, à celle de l’inflation.

Janet Yellen croit-elle un mot de ce qu’elle nous dit ?

Droite dans ses bottes après la décision du FOMC de relever le niveau des taux directeurs dans une fourchette de 100 à 125 points de base, la présidente de la FED, Janet Yellen sera-t-elle aussi convaincante qu’elle souhaiterait l’être vis-à-vis des marchés ? Pas sûr, à en juger par les tendances économiques récentes et l’extrême prudence à laquelle elle nous avait habitués ces dernières années.

Le chômage s’érode, les créations d’emplois aussi… Les marchés perdent le nord.

Après des créations d’emplois privés étonnamment soutenues selon les chiffres de l’ADP publiés hier, le rapport officiel des créations d’emplois du mois de mai paru cet après-midi est de bien mauvaise facture, à 138 000 seulement, dont 147 000 dans le secteur privé, ainsi qu’une révision importante à la baisse pour le mois d’avril, à 174 000 après une estimation initiale de 211 000. De telles distorsions entre les deux sources sont exceptionnelles, n’ayant jamais été observées sur une période aussi longue depuis le début de la série de l’ADP, en 2003 et créent d’importantes interrogations sur les tendances réelles du marché de l’emploi

Le Beige book plombe les espoirs d’un deuxième trimestre revigoré et accroît le risque d’un statut quo de la FED en juin

Croissance modeste ou en ralentissement, inflation absente et faibles créations d’emplois malgré des goulots d’étranglement certains sur le marché du travail, le Beige book du mois de mai est en phase avec ce que relatent les indicateurs récents : malgré un ressaisissement des dépenses de consommation ces deux derniers mois, l’économie américaine s’enlise. En dépit de toutes les bonnes raisons de ne pas reculer, la probabilité que la FED préfère marquer une pause dans ses hausses de taux est bien réelle, un scénario à ce stade ignoré par les marchés qui intègrent à plus de 90% un nouveau relèvement de 25 pb le 14 juin…

Saisie par le doute, la FED est prête à reculer et semble surtout perdre pieds

Bien qu’escomptée à 84 % par les marchés, la hausse des taux du mois de juin pourrait ne pas avoir lieu. C’est bien la conclusion que suggèrent les minutes du dernier FOMC publiées ce mercredi. En cause, un doute profond des membres du FOMC sur la conjoncture américaine et leur volonté de s’assurer que le ralentissement du premier trimestre n’est, effectivement, que temporaire avant d’aller plus en avant dans l’exercice de hausse des taux ou de donner plus de précisions sur d’éventuels changements du bilan de la FED d’ici la fin de l’année. Lire la suite…