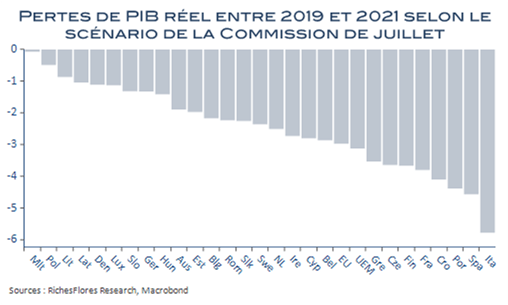

Face aux risques auxquels sont exposés les économies et l’avenir européen, la signature de l’accord de l’UE-27 de ce jour est indiscutablement un événement réconfortant doté d’une valeur hautement symbolique : la concrétisation d’une possible cohésion que l’on désespérait de voir aboutir après près de dix ans d’attente. Vient ensuite le temps du décompte et du nécessaire travail d’estimation de l’enveloppe dédiée aux défis provoqués par la crise sanitaire. Il en résulte un sentiment de déception qu’alimente le risque évident du possible gâchis d’une initiative historique faute d’une concentration suffisante des efforts envisagés !

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre