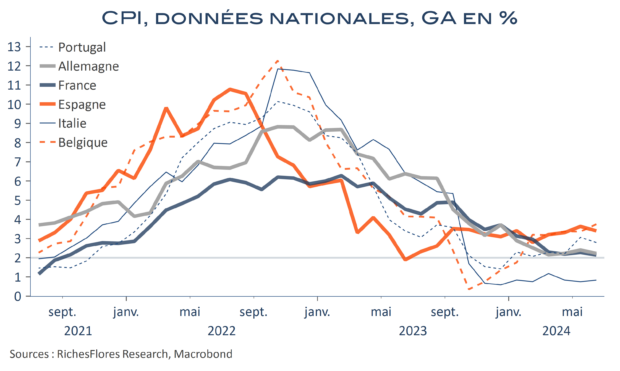

En baisse de deux dixièmes, l’inflation allemande est retombée à 2,2 % au mois de juin, sous l’effet, notamment, d’une accélération à la baisse de sa composante énergétique, à -2,1 % après -1,1 % et malgré une très légère accélération dans l’alimentaire.

Après les données françaises, espagnoles et italiennes, les variations sur le front des prix semblent, clairement, baissières en zone euro. Parmi les principaux pays de l’Ouest du continent, seule la Belgique a enregistré une accélération entre mai et juin. Après s’être légèrement retendue en mai, l’inflation en zone euro, publiée demain, devrait ainsi pouvoir refluer d’un dixième, à 2,4 %-2,5 % en juin.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre